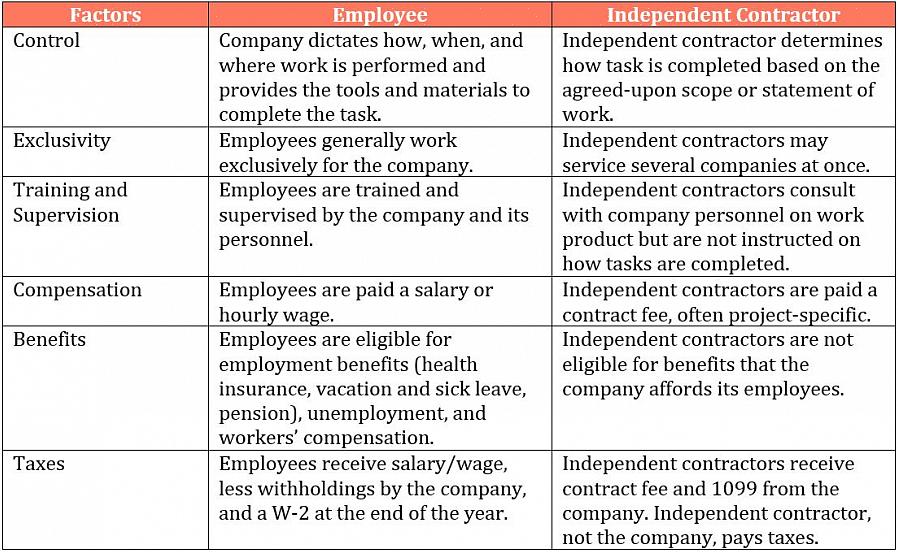

As leis federais e tributárias determinam que os empregadores devem determinar se um trabalhador é considerado trabalhador autônomo ou empregado.

No ambiente de negócios atual, alguns escritórios e empresas utilizam trabalhadores autônomos que trabalham independentemente para preencher uma necessidade imediata e temporária de força de trabalho adicional. Em alguns, contratam os serviços de agências de colocação para lhes fornecer trabalhadores temporários para preencher uma vaga repentina.

Mandato de leis tributárias

O Departamento do Trabalho usa um "teste de realidade econômica" para determinar como um trabalhador será classificado.

As leis federais e fiscais determinam que os empregadores devem determinar se um trabalhador é considerado um trabalhador autônomo ou empregado. O Departamento do Trabalho usa um " teste de realidade econômica " para determinar como um trabalhador será classificado. O Internal Revenue Service, por outro lado, usa um "teste estatutário de 20 etapas".

O teste de realidade econômica usado pelo Departamento de Trabalho depende de apenas cinco fatores, a saber:

Até que ponto os serviços prestados se tornam uma parte essencial na gestão do negócio em que o empregador está envolvido

Quão permanente é a relação comercial

O valor gasto pelo trabalhador em instalações e equipamentos

A oportunidade de lucro e perda que existe para o trabalhador

A iniciativa, previsão e / ou julgamento que o trabalhador estende durante a execução de seus serviços

O IRS tem um conjunto diferente de critérios para determinar como classificar um trabalhador. Eles analisam o seguinte para verificar a relação entre o empregador e o trabalhador:

Controle comportamental - se o empregador tem o direito de controlar e orientar o trabalhador sobre como realizar a tarefa para a qual foi contratado por meio de treinamento e instruções

Controle financeiro - como o empregador controla ou dirige os aspectos comerciais das atividades do trabalhador, como método de pagamento, despesas não reembolsadas, investimento, oportunidades de lucro e perda

Relacionamento das partes - existência de contratos escritos, pagamento de benefícios a empregados, dispensa / rescisão

O IRS também analisa o relacionamento em que um contratado pode ser classificado como funcionário:

Os empreiteiros autônomos investem seu tempo e dinheiro sem garantia de sucesso para a tarefa para a qual foi contratado, mas quando um trabalhador é restringido quanto ao valor que pode ganhar com o desempenho de seu trabalho e protegido contra perdas, ele é um funcionário.

O trabalhador é classificado como empregado quando é contratado por tempo indeterminado, incluindo trabalho / serviço realizado de forma irregular, mas recorrente e também sazonal, temporário e de meio período.

O cumprimento das instruções de outra pessoa sobre como, quando e onde realizar um trabalho o torna um funcionário.

Se for obrigado a ser treinado por outro funcionário, se corresponder com o empregador e frequentar cursos e sessões de formação, é classificado como funcionário.

A prestação do serviço em questão torna pessoalmente o trabalhador contratado.

Existem outros indicadores que sugerem que um trabalhador é classificado como empregado, por exemplo, quando os serviços e tarefas do trabalhador contribuem para o sucesso do negócio do empregador; contratação de auxiliares para o trabalhador; exigir horas de trabalho definidas e dar exigência de trabalho em tempo integral; trabalhar no local de trabalho do empregador, mesmo que o trabalho possa ser feito em outro lugar; necessário para trabalhar em uma sequência ou ordem definida.

Um trabalhador que deve apresentar relatórios, pagos por hora, semana ou mês, despesas de viagens e negócios pagas e munido de um conjunto de ferramentas e equipamentos para realizar suas tarefas, é classificado como empregado. Se ele puder ser despedido ou dispensado, então ele é um empregado.

Por outro lado, um contratante autônomo é aquele que usa suas próprias finanças para concluir a tarefa para o qual foi contratado, faz contratos com outras empresas e está à disposição do público em geral.

É muito importante que você, como proprietário da empresa, faça a distinção correta se a pessoa que você contratou será seu funcionário permanente ou, tecnicamente, um contratante autônomo. Essa é a base para os pagamentos, bem como para a retenção de impostos de renda, Medicare, Previdência Social e outras deduções permitidas para funcionários.