Se você estiver no caminho certo, suas despesas mensais totais devem ser menores do que sua renda mensal total.

O processo de orçamento doméstico ajudará você a administrar melhor o seu dinheiro

Se você não tem certeza para onde vai todo o seu dinheiro, talvez seja hora de criar um orçamento doméstico. O orçamento é uma ferramenta importante para manter as finanças em ordem e monitorar as despesas. Aqui estão algumas dicas sobre como desenvolver seu próprio orçamento familiar:

Calcule sua renda mensal. A maioria das pessoas sabe quanto dinheiro ganha por ano, mas esse número pode ser enganoso. Ao desenvolver seu orçamento, você precisa calcular o pagamento mensal líquido (o valor após a remoção de todos os seus impostos e outras deduções). Além do pagamento mensal que leva para casa, certifique-se de listar qualquer renda extra que você recebe de bônus, comissões, investimentos, pensão alimentícia e outras fontes.

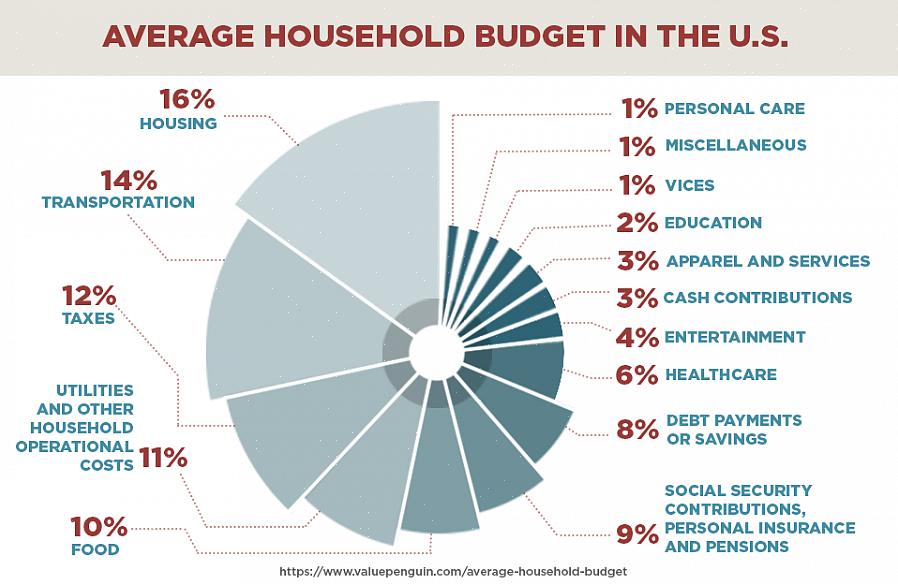

Liste suas despesas mensais. Faça um gráfico para relacionar todas as suas despesas mensais. Inclua tudo - até mesmo gasolina para o carro e despesas diversas, como presentes de aniversário e copagamento de consultas médicas. Se possível, faça seu gráfico em uma planilha de computador usando um programa como o Excel - dessa forma, você pode controlar facilmente suas despesas a cada mês. Este site útil possui várias planilhas de orçamento possíveis.

Aqui estão alguns itens que você deve incluir em seu gráfico de despesas mensais:

Dinheiro para economizar - você sempre deve pagar a si mesmo primeiro.

Pagamento de hipoteca ou aluguel.

Seguros (prêmios de seguro automóvel, residencial, aluguel e seguro médico).

Impostos ainda não deduzidos do seu salário.

Utilitários como eletricidade, gás, água e telefone.

Despesas diversas de férias, roupas, presentes, etc.

Some suas despesas. Depois de completar sua lista, some o total (mais uma vez, se estiver trabalhando em uma planilha, você pode facilmente colocar uma fórmula para calcular seus totais). Se você estiver no caminho certo, suas despesas mensais totais devem ser menores do que sua renda mensal total. Se não for esse o caso, você precisa reduzir suas despesas ou encontrar uma maneira de gerar mais receita. Manter o controle desse total (de receitas versus despesas) faz parte do processo orçamentário. Isso precisa ser feito de vez em quando para garantir que você esteja dentro do seu orçamento familiar mensal. Algumas de suas despesas serão fixas (hipoteca, aluguel, etc.) e algumas irão variar (mantimentos, gás, presentes). Depois de controlar essas despesas ao longo de alguns meses, você pode calculá-las em seu plano de orçamento geral.

Dicas rápidas: um orçamento familiar é uma ótima maneira de rastrear seu fluxo de caixa.

Fundos de emergência. Aprender como definir um orçamento significa planejar o inesperado também. Depois que suas despesas mensais forem calculadas, o dinheiro restante pode ser colocado em um fundo de emergência. Como não podemos planejar todas as despesas, é importante que você tenha um fundo de emergência para cenários inesperados (como um reparo repentino do carro). Este deve ser um fundo separado de sua conta poupança, para que possa ser utilizado se necessário. Idealmente, deve ser construído até cobrir seis meses de suas despesas domésticas.

Mais sobre como pagar a si mesmo primeiro. A maioria das pessoas precisa somar as despesas mensais antes de descobrir o que resta para investir na poupança, mas essa não é a melhor maneira de planejar. Se seu empregador oferece um plano 401-K, você pode contribuir com o valor máximo para esse fundo. Dessa forma, o dinheiro será descontado do seu contracheque e você não vai perder. Mas os planos 401-K são todos sobre economizar para o seu futuro após a aposentadoria, então você ainda deve ter uma conta poupança separada também.

O que fazer com as despesas trimestrais ou anuais. Você pode ter algumas contas que não vêm em uma base mensal. Se for esse o caso, você deve reservar o dinheiro para essas despesas todos os meses de qualquer maneira, para não ser atingido com uma grande quantia quando a conta estiver vencida. Não há nada de errado em ter várias contas de poupança ou contas correntes se você achar difícil "separar" esse dinheiro do dinheiro da sua conta mensal.

Orçamento de envelope. Se você está achando difícil cumprir seu orçamento, tente este método. O método de orçamento por envelope envolve o pagamento de muitas de suas despesas em dinheiro, que você separou em envelopes organizados por categoria de gasto. Depois de determinar suas despesas, você coloca dinheiro em um envelope para cada despesa alocada. Se você gasta cerca de 110€ por semana em comida, você coloca essa quantia no envelope "comida", por exemplo. Depois que o envelope estiver vazio, você não gasta mais nessa categoria. Certas contas como hipoteca, aluguel ou serviços públicos podem ser mais bem pagas em cheque ou online, mas outras funcionam bem com esse método. Existem também vários sistemas de "envelope" online.

Outras dicas de gerenciamento de orçamento e dinheiro:

Cuidado com as despesas diárias. Café, jornais e idas à máquina de venda automática somam-se e podem realmente desequilibrar o seu orçamento. Dê a si mesmo um subsídio para gastos semanais e cumpra-o - caso contrário, poderá ficar sem dinheiro no final do mês.

Considere anotar todas as suas despesas por algumas semanas - você ficará surpreso com a quantidade de dinheiro que gasta por dia. Faça um esforço consciente para cortar itens desnecessários e pagar mais para pagar suas dívidas.

Dicas rápidas:

Um orçamento familiar é uma ótima maneira de controlar seu fluxo de caixa. Pode levar algum tempo para que todas as peças do seu orçamento estejam em vigor, mas lembre-se de que você está fazendo algo para se fortalecer.