Não subsidiado - os juros acumulam durante a escolaridade, mesmo com reembolsos

c. Colete dados:

Valor de sua dívida total

Número de credores

Período de carência para reembolso de cada empréstimo

Taxa de juros para cada empréstimo

2. Consulte um profissional

uma. Procure a ajuda de um conselheiro da escola de ajuda financeira ou de um consultor financeiro b. Entre em contato com seus credores privados e peça ajuda sobre como fazer alterações em seus cronogramas de reembolso ou taxas de juros.

Empréstimos estudantis privados

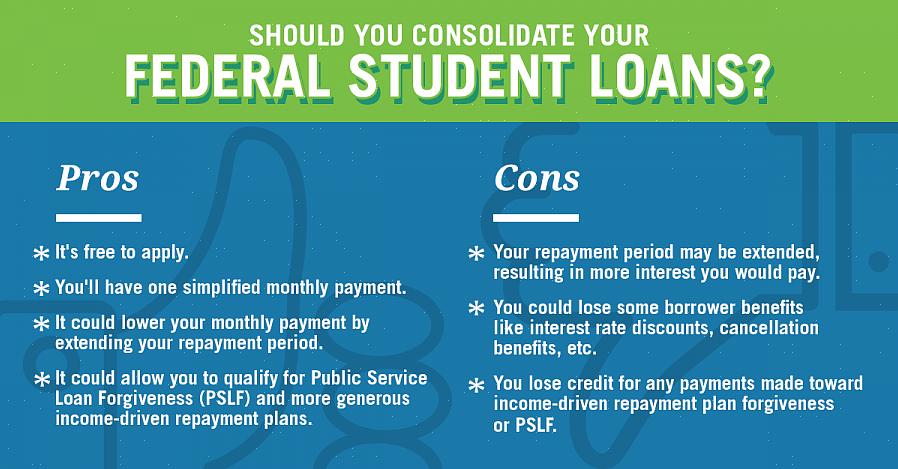

3. Explorar empréstimos de consolidação Consolide seus empréstimos federais e alguns empréstimos estudantis privados. Ao consolidar, você agrupa vários empréstimos em um que pode ser bloqueado em uma taxa fixa. Você só negocia com um credor. Mas, isso significa que você mantém a mesma taxa de juros, independentemente de as taxas de juros subirem ou descerem.

Consolide seus empréstimos federais e alguns empréstimos estudantis privados.

4. Estude as opções de reembolso

uma. Com base em sua renda regular, considere um plano de reembolso que pode pagar os juros mais baixos. Considere a vida útil do seu empréstimo e a razão principal / juros para cada pagamento b. O objetivo é pagar primeiro os seus empréstimos, ganhando os juros mais elevados. c. Pague antecipadamente alguns de seus empréstimos se você tiver fundos extras.

5. Pague os empréstimos dentro do prazo

uma. Programe para pagar seus empréstimos nas datas de vencimento ou antes disso. b. Peça recompensas aos seus credores por terem consistentemente pago no prazo. c. Registre sua conta bancária para pagamento automático, para deduzir automaticamente os pagamentos mensais.

Pagamentos de empréstimos mais baixos

6. Considere opções para dificuldades financeiras Existem opções para reduzir os pagamentos de empréstimos quando em crise. Converse com seus credores para descobrir como pagar seus empréstimos e evitar o calote.

uma. Transfira empréstimos federais de um credor privado e converta-os em empréstimos federais diretos para evitar taxas de credor variáveis. b. Solicite adiamento ou tolerância:

O adiamento do desemprego pode ser aplicado se você estiver na escola e não estiver trabalhando. Vários credores privados e empréstimos federais permitem que você adie o pagamento por três anos, se você tiver estado sempre na escola por pelo menos meio período.

Adiamento devido a dificuldades econômicas ou incapacidade física prolongada. Se sua renda não for suficiente para sustentar suas necessidades diárias, você pode se qualificar para um adiamento por dificuldades econômicas. Seu credor decide por quanto tempo seu empréstimo será adiado e você terá tempo para melhorar sua situação financeira.

A tolerância deve ser uma opção final apenas quando você encontrar extrema dificuldade para cumprir os pagamentos do empréstimo. Os credores geralmente aceitam pagamentos mais baixos do que para colocar o seu empréstimo estudantil em inadimplência. A tolerância permite adiar, reduzir ou mesmo estender o período de reembolso, dura de 3 a 6 meses, podendo ser renovada com juros vencidos.

Antes de considerar o adiamento ou tolerância, esgote todos os meios para pagar conforme programado. Se você adiar ou prorrogar os pagamentos do empréstimo, a vida útil do mesmo também será estendida e, posteriormente, você pagará um valor total mais alto.

Alteração das taxas de juros

7. Mantenha-se atualizado Esteja atualizado sobre o que há de novo no setor de empréstimos. Anote as alterações nas taxas de juros e informações que podem ajudar a reduzir seus empréstimos estudantis.

Um empréstimo fica inadimplente quando o pagamento está atrasado por mais de 270 dias. Não importa qual opção você use para reduzir os pagamentos, evite colocar seu empréstimo estudantil em inadimplência.