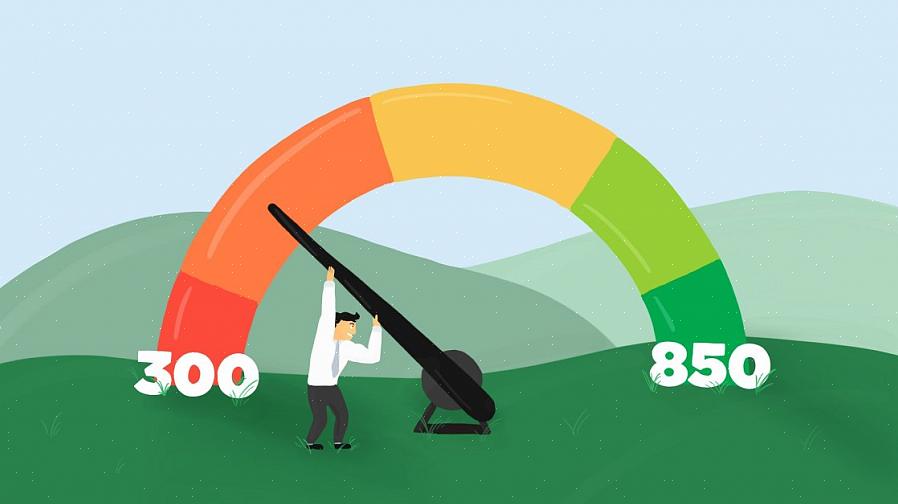

Em termos muito simples, seu histórico de crédito é a soma total de seu histórico de empréstimos e pagamentos, reduzido a um valor numérico denominado "pontuação de crédito".

Agora é possível comprar e possuir bens materiais, mesmo que você não tenha dinheiro disponível para pagar por isso! Depois de um excesso de crédito e uma montanha de dívidas incobráveis, era natural que os credores se tornassem mais cautelosos e espertos ao emprestar dinheiro aos clientes, que é onde entra o conceito de "pontuação de crédito" ou "histórico de crédito".

Em termos muito simples, seu histórico de crédito é a soma total de seu histórico de empréstimos e pagamentos, reduzido a um valor numérico denominado "pontuação de crédito". Os dados são acumulados ao longo de um período de tempo e sua pontuação pode mudar de tempos em tempos, com base nos padrões mais recentes em seu comportamento de crédito.

Taxas baixo interesse

Se você possui cartão (ões) de crédito, pague o valor total mensal pendente até a data de vencimento.

Hoje, seu histórico de crédito não apenas determina se você tem direito a novos empréstimos, cartões de crédito ou outros produtos financeiros, mas também desempenha um papel importante quando você procura novos empregos, taxas de juros baixas ou até apólices de seguro, mesmo que você não peça emprestado qualquer dinheiro para financiar a apólice. Este artigo destaca algumas etapas sobre como construir um bom histórico de crédito.

Verifique sua pontuação de crédito. Se você nunca pediu dinheiro emprestado antes, pode pular esta etapa! Caso contrário, a primeira coisa que você precisa fazer é verificar sua pontuação de crédito atual / mais recente. Nos Estados Unidos, existem 3 agências de crédito operacionais que rastreiam históricos de crédito. A maioria dos bancos e instituições financeiras usa qualquer uma ou todas essas 3 agências para descobrir sua pontuação de crédito mais recente, quando você solicita um empréstimo, cartão de crédito ou qualquer outro produto financeiro. Verifique seu histórico de crédito mais recente gratuitamente em Annualcreditreport.com.

Fique em dia com seus pagamentos. Esta é a maneira mais fácil e simples de garantir que você tenha um bom histórico e uma boa pontuação de crédito. Se você tem um empréstimo - moradia, automóvel ou pessoal - certifique-se de fazer seus pagamentos mensais dentro do prazo, sempre! Se você possui cartão (ões) de crédito, pague o valor total mensal pendente até a data de vencimento. A maioria das empresas de cartão de crédito fornece um mecanismo de pagamento rotativo (onde você faz um pagamento mínimo de 5%), mas usar essa opção significa que juros são adicionados ao saldo não pago e, eventualmente, o débito total em seu cartão de crédito é inflado. Portanto, continue fazendo pagamentos para o saldo total, mês a mês.

Têm baixa exposição ou utilização. Além de reembolsos pontuais, sua pontuação de crédito também leva em consideração até que ponto você utilizou a linha / limite de crédito. Uma exposição ou utilização mais baixa significa uma pontuação de crédito mais alta e vice-versa! Portanto, nunca tente ultrapassar os limites de seus cartões de crédito. A maioria das pessoas tende a gastar muito, aproveitando o limite e então se acomodando em fazer pagamentos mensais mínimos porque não podem pagar mais! A regra básica é comprar apenas o que você pode pagar, como se estivesse pagando à vista no momento da compra!

Acompanhe seus hábitos de consumo e seja atempado com seus reembolsos! Outro conselho é verificar seu relatório de crédito pelo menos uma vez por ano, para ter certeza de que o que está sendo relatado é correto e realmente se refere aos seus registros.