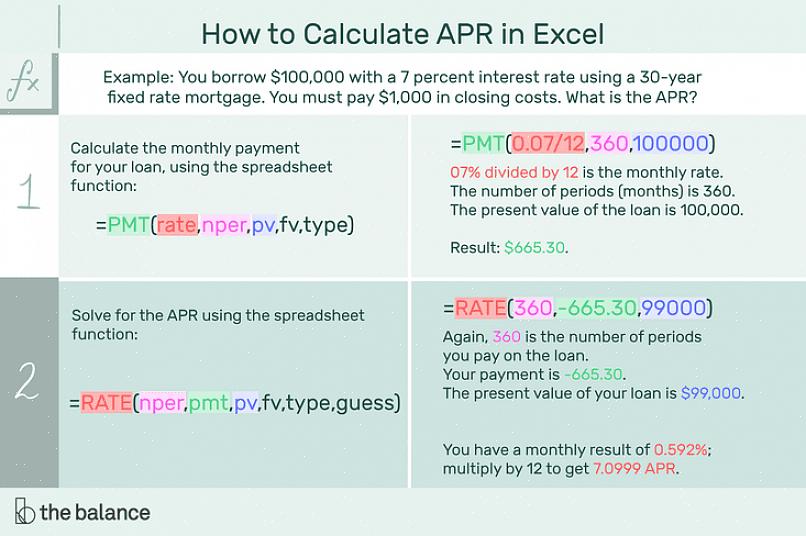

A APR é a taxa de juros equivalente entre empréstimos, após consideração de todos os custos envolvidos no empréstimo.

É hora de você buscar fundos externos ou um empréstimo. Há muitas maneiras de escolher um empréstimo, muitos aspectos a considerar antes de decidir sobre o empréstimo que deseja e de quem você gostaria de tomá-lo. Esta deve ser uma decisão cuidadosamente considerada, pois tem implicações financeiras - um empréstimo pode ajudar você ou sua empresa a progredir ou pode prendê-lo e impedi-lo de progredir em sua jornada de sucesso.

Todas as instituições financeiras que emprestam dinheiro são obrigadas por lei (o Truth in Lending Act do governo dos EUA) a citar a APR ou a taxa anual. Essa taxa ajuda todos os mutuários em potencial a ter uma taxa para comparar os custos percentuais de vários empréstimos.

Comparação Apple devido

Uma comparação APR nem sempre precisa ser uma comparação maçã a maçã devido a vários motivos, como algumas taxas e encargos não incluídos em seu cálculo, como o pagamento inicial de um empréstimo ser realmente grande compensando as vantagens de um bom APR.

APR é o custo total do crédito e é uma combinação do total de pagamentos de juros ao longo da vida do empréstimo e todas as outras taxas pagas sobre ele. Não afeta o pagamento mensal de um empréstimo.

A APR é a taxa de juros equivalente entre empréstimos após consideração de todos os custos envolvidos no empréstimo. Portanto, se não houvesse custos ou taxas extras para um empréstimo, a APR seria igual à taxa de juros.

Tudo isso se torna muito mais simples se você souber como a APR é calculada e, portanto, o quanto você pode confiar nela.

Esses exemplos ajudarão a entender como calcular APR

Exemplo 1

Portanto, se não houvesse custos ou taxas extras para um empréstimo, a APR seria igual à taxa de juros.

O valor do empréstimo em uma hipoteca de taxa fixa é de $ 100.000

Prazo - 6 meses

Taxa - 30%

A taxa percentual anual seria encontrada anualizando a taxa de juros, ou seja, 0,30 * 2 (dois seis meses fazendo um ano) = 60% ao ano.

Se no mesmo exemplo do primeiro, o valor acima não pode ser reembolsado no período de seis meses e é reembolsado apenas no final de um ano (ou seja, dois períodos de seis meses), então o cálculo da TAEG seria assim:

Valor do empréstimo a ser pago - $ 100.000

Juros para os primeiros seis meses - $ 30000

Juros para o segundo semestre - $ 30000

Juros totais devidos no momento do reembolso do empréstimo - $ 60.000.

Observe que não há cálculo de juros sobre o valor dos juros devidos dos primeiros seis meses. Isso significa que o método de cálculo APR ignora o efeito da composição.

Os cálculos da APR podem ficar complexos com mais variáveis incorporadas e quando você tem diferentes opções de estrutura de empréstimo disponíveis de diferentes credores. O método geralmente usado é o método de Newton-Raphson para o cálculo iterativo da APR, a taxa de juros real é usada no montante do empréstimo e depois trabalhada para calcular a APR. Existem também calculadoras de APR disponíveis na rede para ajudá-lo a chegar a uma decisão de empréstimo com mais rapidez.