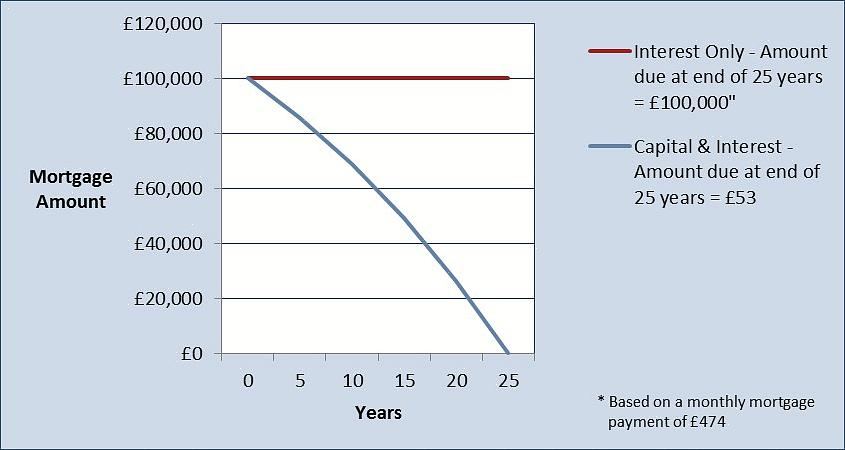

A maioria dos empréstimos convencionais baseia-se no pagamento de prestações mensais do credor hipotecário que vão para o saldo do principal e os juros.

Se você está pensando em comprar um condomínio ou uma nova casa, precisa abordar um dos principais elementos envolvidos no processo de compra - o financiamento. Existem muitos tipos de empréstimos que você pode obter e várias vezes mais credores que irão oferecê-los a taxas variáveis. Um empréstimo somente com juros é um exemplo de um tipo de empréstimo que você pode obter. Aqui estão as etapas para obter esse tipo de empréstimo e, o mais importante, para decidir se essa estrutura de empréstimo é uma boa ideia para você.

O que é um empréstimo apenas com juros? Em primeiro lugar, você precisa saber o que é um empréstimo somente com juros e o que ele acarreta. A maioria dos empréstimos convencionais baseia-se no pagamento de prestações mensais do credor hipotecário que vão para o saldo do principal e os juros. Em um empréstimo apenas com juros, o devedor paga os juros apenas em parcelas iguais. O principal é devido integralmente no final do prazo de pagamento.

Quem usa empréstimos apenas com juros? Os clientes ricos muitas vezes escolhem os empréstimos apenas a juros porque liberam dinheiro para fins de investimento. O dinheiro que um cliente estaria usando para pagar o principal em um empréstimo convencional agora está disponível para ser aplicado em um fundo de vencimento, um imóvel ou no mercado de ações para ganho. Algumas pessoas com salários baseados em comissões escolhem o empréstimo apenas com juros porque lhes permite fazer pequenos pagamentos em meses magros, e maiores quando têm uma temporada produtiva ou rendimentos. Por último, alguém com uma renda limitada, mas que espera Para ver um aumento significativo na receita, você pode pesquisar o empréstimo somente com juros. Por exemplo, se você sabe que terá uma grande promoção, um emprego com melhor remuneração ou terá duas rendas (casamento) em um futuro próximo, pode considerar esse tipo de empréstimo.

Prós. Os empréstimos apenas com juros permitem que você tenha um saldo mensal baixo para pagar até o final do prazo do empréstimo. Isso libera dinheiro para outros investimentos ou para economizar. Eles também permitem que você compre uma "casa muito mais" com o seu dinheiro, já que o dinheiro que você não está pagando mensalmente pode ir para o pagamento da entrada.

Cons. Mais importante para você, talvez, seja quando um empréstimo a juros NÃO é uma boa ideia. Se o seu empréstimo apenas com juros for de longo prazo (mais de 5 anos) e você estiver pagando apenas os juros a cada ano, pagará mais juros a longo prazo do que em um empréstimo convencional.

Risco ajustável. Os empréstimos apenas com juros são particularmente arriscados quando associados a hipotecas de taxa ajustável, ou ARMS. Considere um plano de pagamento apenas de juros por 10 anos a uma taxa inicial de 4%, que é redefinida a cada seis meses. Na pior das hipóteses, a taxa aumentaria 2% a cada seis meses e terminaria em no máximo 10% no décimo nono mês. O pagamento apenas de juros no mês dezenove seria 150% maior do que o pagamento inicial. Usando uma calculadora de hipoteca, você pode ver que o saldo de amortização devido em uma hipoteca convencional seria apenas 82% maior. Neste caso, há uma diferença significativa entre a hipoteca convencional e apenas juros.

Em primeiro lugar, você precisa saber o que é um empréstimo somente com juros e o que isso acarreta.

Valor de mercado. Se você tem um empréstimo somente com juros para uma casa e o mercado imobiliário sofre durante o curso do empréstimo, você pode acumular patrimônio líquido negativo em sua casa. Os empréstimos apenas com juros eram enormes na década de 1920 porque as pessoas podiam comprar e morar em uma casa e depois refinanciar. Quando o mercado de ações quebrou, os credores mudaram para empréstimos totalmente amortizados e as casas foram executadas.

Penalidades de pré-pagamento. Descubra se o seu empréstimo tem penalidades de pré-pagamento, ou seja, se você pagar o principal ou pagar o empréstimo antecipadamente, será cobrada uma taxa. Se for esse o caso, considere repensar o empréstimo apenas a juros. Normalmente, esses empréstimos não têm penalidade, mas sempre verifique.

Risco de refinanciamento. Se você for uma pessoa ousada, pode considerar o empréstimo apenas a juros, sob a condição de refinanciar no meio do caminho. Nesse cenário, você está apostando em obter uma taxa melhor do que a que originou - o que, como você pode imaginar, nem sempre acontece. Você pode acabar devendo muito mais dinheiro se não conseguir uma taxa atraente.

Como conseguir um. Se você decidiu que os benefícios do empréstimo apenas com juros superam os negativos, poderá obter um empréstimo de quase qualquer credor. Procure um corretor de hipotecas de sua preferência e que possa lhe oferecer uma taxa competitiva para esse tipo de empréstimo. É muito provável que você se qualifique para um empréstimo; apenas certifique-se de que é uma taxa atraente e de que você se sente confiante em sua capacidade de administrar seu dinheiro e seus pagamentos agora e no final do prazo do empréstimo.