O custo de refinanciamento de sua casa pode variar dependendo do valor do empréstimo, jurisdição, pontos, instituição de crédito e se você refinancia com o titular da hipoteca atual. Um bom recurso para estimar os custos de refinanciamento é a declaração de fechamento de sua compra original.

Se você estiver mudando de um credor para outro e seu empréstimo original tiver menos de dez anos, seus custos de refinanciamento serão aproximadamente iguais aos custos de fechamento originais. Alguns custos podem ter subido, enquanto os pontos deveriam ser menores. A melhor maneira de calcular os custos de refinanciamento neste caso é revisar o demonstrativo de fechamento de sua compra original e ajustar os valores dos itens de linha de acordo com as novas informações disponíveis. Adicione o custo dos pontos se você estiver reduzindo a taxa de juros e o custo de um advogado para revisar os documentos com você.

Espera empréstimo de refinanciamento de casa

Se você for refinanciar com um novo credor e sua hipoteca atual tiver mais de dez anos, sua declaração de fechamento original pode não ser tão útil. Neste caso, será necessário estimar. Com base nas médias nacionais, os custos totais variam entre 2% e 3%. Com um empréstimo de refinanciamento de uma casa de 149000€, espere pagar 2990€ a 4480€ adiantado. Dentro dessa faixa, você provavelmente pagará uma taxa de inscrição, taxa de originação de empréstimo, seguro de título, taxas de processamento de documentos e possivelmente pontos para reduzir a taxa de juros. Além disso, sua jurisdição estadual ou local pode impor taxas de transferência ou arquivamento. Você também pode ser obrigado a pagar por uma inspeção e uma nova pesquisa (um custo substancial na área rural).

Se você está refinanciando com o credor que detém sua hipoteca atual, novamente você pode começar com seu extrato de fechamento original. É improvável que você tenha que pagar novamente pelo seguro do título, pesquisa ou taxas de inspeção. Outras taxas habituais do credor também podem ser dispensadas. Mesmo que você esteja lidando com um credor conhecido, ainda é um bom investimento contratar um advogado para revisar os documentos com você antes de fechar o contrato.

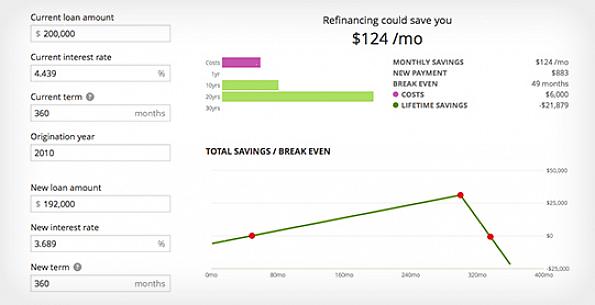

Uma boa estimativa dos custos totais é necessária para determinar o impacto imediato em suas finanças pessoais e para comparar os credores, mas também é importante determinar o custo mensal ao longo da vida esperada do empréstimo. Divida os custos totais de refinanciamento pelo número de meses que você espera pagar do empréstimo e subtraia da economia de juros mensal para ver se o refinanciamento da casa é para você.