Ao escolher o seu esquema de consolidação da dívida, certifique-se de manter-se informado sobre a data de vencimento dos pagamentos mensais.

Sinta-se como se estivesse se afogando em um oceano de dívidas? Não consegue descobrir uma maneira de liquidar todas as suas responsabilidades? A consolidação de dívidas pode fornecer a solução para todas as suas preocupações repletas de dívidas. A consolidação de dívidas significa simplesmente acumular todas as suas dívidas em um único passivo.

Agora, por que você deseja fazer isso? Por um lado, você só precisa se preocupar em pagar uma dívida por mês, o que tornará o gerenciamento de seus assuntos financeiros mais fácil. Você também estará pagando uma taxa de juros mais baixa - isto é, supondo que você escolha o esquema certo de consolidação da dívida - e poderá estimar por quanto tempo estará pagando todas essas dívidas.

Consolidação de débito

A consolidação de dívidas, no entanto, apesar de seus vários benefícios, não é simples nem fácil de empreender. Você precisa saber exatamente o que vai fazer. Caso contrário, pode trazer mais desastres financeiros.

Se você não está confiante em seu know-how financeiro, seria melhor consultar um consultor financeiro sobre esse assunto. Examine seus registros financeiros com ele e seja minucioso a respeito disso. Pergunte. Pergunte a ele que outras opções você pode ter, além da consolidação de dívidas.

Você também pode abordar uma empresa de consolidação de dívidas, mas certifique-se de consultar uma instituição válida e legal. Os golpes estão desenfreados hoje em dia, e você pode acabar perdendo todo o seu dinheiro.

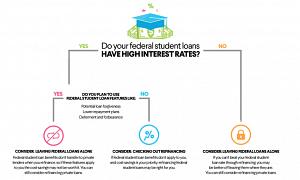

Antes de tomar a decisão final de consolidar suas dívidas, fale com seu banco ou credor e descubra se ele está disposto a lhe conceder taxas de juros mais baixas ou esquemas de pagamento mensal mais administráveis. Você pode se surpreender ao descobrir quais licenças seu credor pode estar disposto a lhe dar.

Você também pode abordar uma empresa de consolidação de dívidas, mas certifique-se de que está consultando uma instituição válida e legal.

Se a consolidação de dívidas for a única opção, escolha o melhor tipo de empréstimo a ser obtido. O dinheiro que você recebe com este empréstimo saldará todas as suas outras dívidas, portanto, você só tem um empréstimo com o qual se preocupar. Os empréstimos não garantidos podem estar fora de cogitação, pois os credores podem não estar dispostos a conceder um empréstimo não garantido a alguém que já tenha várias dívidas - algumas das quais também podem não ter garantia.

Uma dívida garantida, como um empréstimo hipotecário, pode ser sua melhor opção. Existem até deduções fiscais, que podem estar disponíveis para este tipo de empréstimo. Procure a menor taxa de juros possível. Se você acha que não pode cumprir os pagamentos mensais, no entanto, não escolha esse tipo de empréstimo, ou você acabará sem teto. O mesmo se aplica aos empréstimos para automóveis. Esteja absolutamente certo de que você poderá cumprir os pagamentos no vencimento.

Alguns também optam por obter um novo cartão de crédito com uma taxa de juros mais baixa e transferir todos os outros saldos para ele. Se você decidir fazer isso, procure taxas iniciais, que são mais baixas na maioria das vezes. Não perca um pagamento mensal, pois isso geralmente resulta em taxas de atraso de pagamento.

Conheça todas as taxas diversas que serão cobradas de você. Você pode economizar pagando uma taxa de juros mais baixa, mas gastando muito com despesas associadas, o que torna a consolidação de dívidas totalmente inútil.

Ao escolher o seu esquema de consolidação da dívida, certifique-se de manter-se informado sobre a data de vencimento dos pagamentos mensais. Fique atento em seus pagamentos, para manter seu registro de crédito em alta e, claro, para evitar incorrer em mais dívidas e encargos adicionais por atrasos de pagamento.

Mais importante ainda, tente manter seus impulsos de gasto sob controle, para não adquirir mais dívidas. A vida é muito mais agradável quando você não precisa se preocupar com pagamentos mensais.