Consolidador de empréstimos estudantis, Next student e Sallie mae são alguns dos locais que oferecem o serviço.

A maioria dos alunos luta para pagar os empréstimos estudantis depois de se formarem na escola. Alguns dos sortudos têm apenas um empréstimo para quitar, mas, para financiar sua educação, muitos alunos tiveram que fazer vários empréstimos separados. Quando chega a hora de reembolsá-los, pode ser confuso e caro.

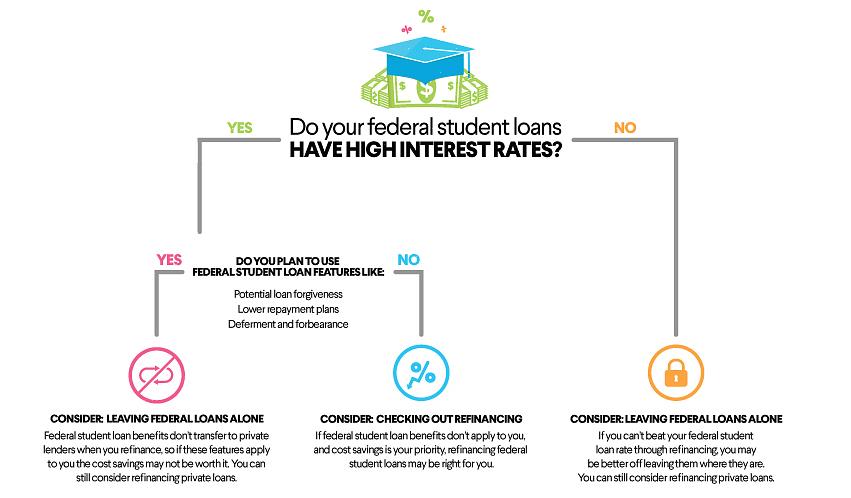

Melhor momento para consolidar - Os empréstimos podem ser consolidados durante o período de carência de seis meses após a formatura ou enquanto estiverem em liquidação.

A boa notícia é que existem programas federais de consolidação de empréstimos estudantis disponíveis para consolidar todos os tipos de empréstimos tomados para a educação e para ajudar o mutuário a economizar dinheiro no processo. Quando o processo estiver concluído, apenas um pagamento inferior por mês é devido.

Elegibilidade - Qualquer pessoa com mais de 7.460€ em empréstimos federais pendentes para estudantes que não esteja inadimplente é elegível. Emprego, garantia, verificação de crédito ou fiador não são necessários para obter um empréstimo consolidado.

Tipos de empréstimos a serem consolidados - a maioria dos programas federais de consolidação de empréstimos estudantis pode consolidar empréstimos Stafford, empréstimos federais diretos, empréstimos HEAL / HPSL, empréstimos diretos federais para pais PLUS, empréstimos Perkins, empréstimos para enfermagem, empréstimos para estudantes com seguro federal, empréstimos auxiliares para ajudar os alunos, Empréstimos Nacionais Diretos para Estudantes e Empréstimos para Estudantes Desfavorecidos, entre outros.

Melhor momento para consolidar - Os empréstimos podem ser consolidados durante o período de carência de seis meses após a formatura ou enquanto estiverem em liquidação. No entanto, as melhores taxas devem ser obtidas durante o período de carência de seis meses. Os empréstimos ainda não precisarão ser quitados até o final da carência e será cobrada uma taxa de juros menor do que os empréstimos que já estão em liquidação.

Encontrando o programa de consolidação certo - compare as taxas de vários programas diferentes antes de escolher um. Uma pesquisa por "consolidação de empréstimos estudantis" em um mecanismo de pesquisa produzirá muitos resultados. Consolidador de empréstimos estudantis, Next student e Sallie mae são alguns dos locais que oferecem o serviço. A maioria dos programas é muito semelhante, mas ainda é melhor verificar alguns antes de se inscrever.

Ganhar uma taxa de juros mais baixa - se os pagamentos dentro do prazo tiverem sido feitos de forma consistente por um período fixo de tempo - digamos 36 ou 48 meses - muitos credores reduzirão a taxa do empréstimo em um ponto percentual. Esse é um grande incentivo para fazer pagamentos dentro do prazo. É melhor encontrar um credor que ofereça esse benefício.

Continue pagando os empréstimos atuais durante o processo - Uma vez que o pedido tenha sido aceito, o credor irá solicitar declarações de pagamento de todos os atuais detentores do empréstimo. Isso pode levar até 60 dias para acontecer, então, enquanto espera, continue a pagar os empréstimos estudantis atuais. Somente quando um novo empréstimo for contraído e o novo credor enviar notificação sobre quando começar novos pagamentos, os pagamentos do empréstimo antigo deverão ser interrompidos.

Desconto adicional - alguns credores oferecem um pequeno desconto, como 25%, para permitir que o pagamento seja retirado diretamente de uma conta corrente. Ao longo da vida de um empréstimo, 0,25% pode ser muito dinheiro, portanto, é aconselhável considerar essa opção.

Cuidado:

Os empréstimos só podem ser consolidados no programa federal uma vez. Se uma taxa de juros melhor for oferecida após a consolidação, você não poderá refinanciar usando o programa.

Dicas rápidas:

Consolidar seus empréstimos estudantis pode melhorar sua classificação de crédito porque seu relatório de crédito reflete o fato de que você pagou vários empréstimos com sucesso.