Para fazer isso, você precisa saber quanto dinheiro você realmente ganha a cada mês.

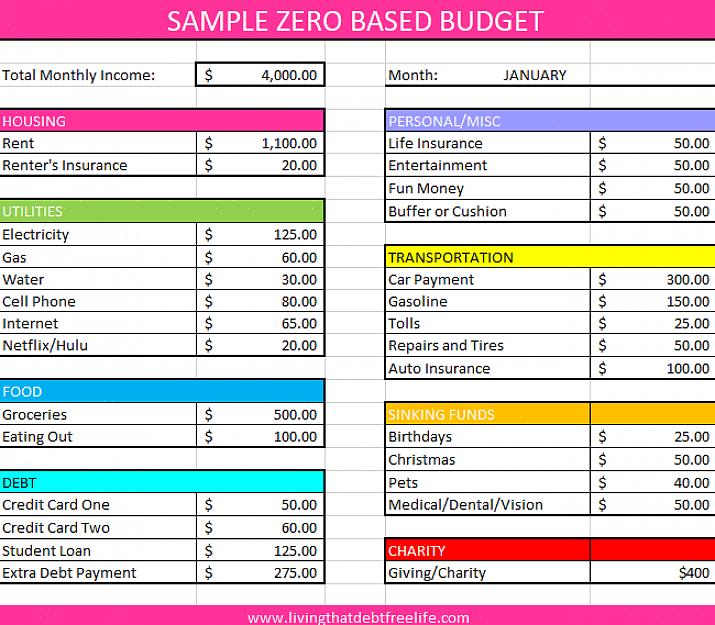

O termo "orçamento baseado em zero" vem de uma prática contábil em que as empresas devem justificar cada dólar gasto em cada departamento (em vez de apenas adicionar uma porcentagem ao orçamento do ano anterior). A vantagem disso é que força os gerentes a examinar onde cada dólar é gasto, permitindo que aloquem o dinheiro com base em necessidades específicas. O resultado final é um orçamento enxuto e econômico e gerentes motivados a seguir o orçamento que ajudaram a criar.

Os indivíduos podem se beneficiar dessa prática ao fazer um orçamento familiar. A principal diferença quando se trata de finanças pessoais é que a maioria de nós tem uma determinada quantia de dinheiro a cada mês - e é muito menor do que um orçamento corporativo. Isso significa que, em vez de chegar ao valor total do orçamento somando cada categoria de despesas, você deve começar com a quantidade de dinheiro que ganha e subtrair de acordo com suas despesas. Algumas pessoas chamam isso de orçamento de soma zero porque envolve o equilíbrio de todas as despesas para que você nunca gaste mais do que aquela quantia fixa de dinheiro.

Finanças pessoais nunca são um assunto divertido, mas nenhum adulto responsável pode ignorar. Fazer - e cumprir - um orçamento não precisa ser impossível. O segredo é ter um orçamento que cubra suas despesas, mas deixe espaço suficiente para você ser espontâneo e flexível.

Passo 1

Faça uma estimativa de sua renda

Esta é a etapa mais importante em qualquer orçamento. Para evitar endividar-se, você nunca quer gastar mais dinheiro do que você tem. Para fazer isso, você precisa saber quanto dinheiro você realmente ganha a cada mês. Se você nem sempre ganha a mesma quantia todos os meses, estime que ganhará algo na extremidade inferior da faixa do que é provável. Dessa forma, você sabe que pode pagar suas contas mesmo que receba um pequeno salário de um mês.

Passo 2

Some suas despesas

Você sabe quanto custa para viver a cada mês? Muitos de nós subestimam nosso custo de vida e acabamos gastando mais do que deveríamos em coisas opcionais. Se você sabe quais são suas despesas fixas - e sabe que seu orçamento é responsável por elas - nunca terá que se sentir culpado por gastar o dinheiro "extra".

As despesas de manutenção são as contas que você tem que pagar, aconteça o que acontecer. Isso significa coisas diferentes para cada pessoa, mas em geral inclui:

Habitação: aluguel ou hipoteca, serviços públicos, impostos sobre a propriedade, taxas de associação doméstica, etc.

Alimentação e higiene: mantimentos, remédios, cortes de cabelo, etc. (apenas o básico - manicure e jantares fora são despesas opcionais)

Transporte: pagamento de carro, seguro automóvel, manutenção geral, tarifas de gasolina, ônibus ou metrô, taxas de estacionamento, etc.

Seguros: seguro saúde, seguro de vida e invalidez, seguro do proprietário ou do locatário, seguro de responsabilidade civil, etc.

Economia de curto prazo: dinheiro que você precisará nos próximos 5 anos para férias, melhorias na casa, presentes de feriado, reparos de uma casa grande ou carro, etc.

Poupança de longo prazo: 401k ou IRA para aposentadoria, poupança para um pagamento inicial para comprar uma casa, fundos de faculdade para crianças, etc.

Você pode ajustar essas categorias para atender às suas necessidades. Se você tem dívidas importantes de cartão de crédito ou tem um empréstimo pessoal, convém incluir esses pagamentos como parte de suas despesas fixas. Como você fará um orçamento mensal, faça as contas para saber quanto você tem que economizar mensalmente para pagar as despesas que são faturadas trimestral ou anualmente.

Para despesas que nem sempre são do mesmo valor (gás ou utilidades, por exemplo), planeje pagar um valor que esteja na faixa alta para essa conta. É melhor planejar muito e ter algum sobrando do que ser pego sem dinheiro suficiente para pagar a conta daquele mês.

Para evitar ficar endividado, você nunca quer gastar mais dinheiro do que você tem.

Depois de ter essa lista completa, subtraia todas as suas despesas fixas de sua renda mensal. A quantia restante é quanto você tem para gastar discricionariamente a cada mês.

Etapa 3

Use o que sobrou

Esta é a parte divertida. Se você estimou sua renda corretamente e reservou dinheiro suficiente para pagar suas despesas de vida, você pode usar o que sobrou para comer fora, ir ao cinema, trabalhar em seus hobbies, comprar um presente para alguém ou o que quer que o faça feliz. E você não precisa se sentir culpado por gastar esse dinheiro!

Ainda assim, não é dinheiro completamente louco. Lembre-se de que nem sempre é aconselhável gastar cada centavo. Se você se vir com 60€ em vez dos habituais 45€ em uma semana, seria tão ruim colocar aqueles 15€ extras na conta poupança de curto prazo? Seu pequeno sacrifício agora pode significar que você jogará outra partida de golfe nas próximas férias ou não terá que depender de cartões de crédito se estourar um pneu ou substituir o aquecedor de água.

Passo 4

Faça funcionar

Se você está acompanhando em casa, provavelmente tem um jornal na sua frente com sua renda no topo, várias linhas de despesas fixas subtraídas disso e o valor final que sobra a cada mês. Parece bom no papel, mas como você faz isso funcionar na vida real?

A razão pela qual o orçamento baseado em zero é tão eficaz é que ele permite que você adapte o orçamento às suas necessidades. Se o número na parte inferior do seu papel for muito pequeno ou mesmo negativo, então é hora de olhar para essas despesas e cortar quando possível. Aumente a franquia do seguro para diminuir o prêmio mensal, corte cupons ou ajuste seus hábitos alimentares para economizar no supermercado, encontre um emprego de meio período ou venda coisas no eBay para ganhar mais dinheiro. A chave é somar e subtrair as despesas de manutenção até que você se sinta confortável com essas quantias e quanto resta a cada mês.

Quando chegar a hora de realmente aplicar o orçamento, use qualquer método que funcione para você. Algumas pessoas podem depositar todo o seu contracheque e, por meio de serviços bancários online e autodisciplina, cumprir exatamente o orçamento. Outras pessoas gostam de descontar seus contracheques e literalmente dividir o dinheiro em diferentes envelopes para cada despesa. Esse truque é útil se você for iniciante no orçamento baseado em zero, porque permite que você realmente veja o que acontece se, por exemplo, você tiver que tirar dinheiro da categoria "Mercearia" um mês porque o custo do gás aumentou.

Eventualmente, você pode querer usar uma combinação das duas técnicas: colocar seu cheque de pagamento em uma conta corrente que você usa para pagar contas, transferir dinheiro dessa conta para outras contas para economias de curto e longo prazo e pegar o que sobrou dinheiro para dividir nas despesas do dia-a-dia.

Experimente uma variedade de técnicas até encontrar a que mais lhe convier. Não existe uma maneira certa ou errada de cumprir um orçamento - contanto que você faça isso!

Fazer um orçamento não será a coisa mais divertida que você fará esta semana, mas pode ser a mais significativa. Equilibrar suas receitas e despesas é a chave para a estabilidade financeira a longo prazo. Além disso, você pode ter férias sem culpa e farras de compras sabendo que não há problema em gastar o dinheiro porque suas contas estão pagas.