Muitas vezes, tem custos de fechamento mais baixos do que uma hipoteca reversa HUD, mas não tantas opções de pagamento.

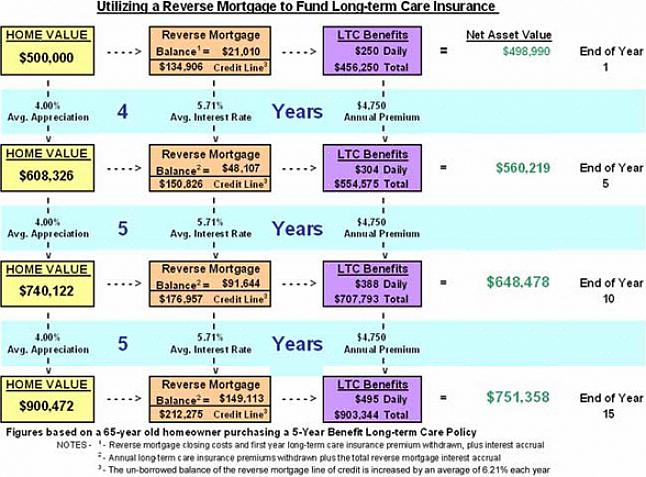

Uma hipoteca reversa é uma maneira relativamente nova para muitos aposentados complementar sua renda de aposentadoria. Ele permite que o proprietário tire proveito do patrimônio da casa, transformando-o em dinheiro, ao mesmo tempo que permite que o proprietário permaneça na residência. O dinheiro da hipoteca reversa não é tributável e não pode afetar os benefícios da Previdência Social ou do Medicare. Para alguns proprietários aposentados, é uma excelente solução para seus problemas de renda fixa.

Além de proporcionar uma renda extra para os aposentados, em alguns casos, a hipoteca reversa pode até salvar sua casa. Embora os impostos sobre a propriedade com frequência aumentem, os rendimentos fixos não aumentam e uma hipoteca reversa pode dar aos aposentados o dinheiro de que precisam para pagar os impostos sobre a propriedade e manter a casa.

Ao contrário dos empréstimos tradicionais

O dinheiro da hipoteca reversa não é tributável e não pode afetar os benefícios da Previdência Social ou do Medicare.

É assim que funciona. O mutuário contrai um empréstimo com base no patrimônio líquido acumulado na casa. Ao contrário dos empréstimos tradicionais, uma hipoteca reversa não precisa ser paga até que o proprietário venda a casa ou morra. O valor da hipoteca reversa acrescido de juros é devolvido ao credor quando a casa é vendida ou quando o credor pode tomar posse da casa. Qualquer lucro que sobrar vai para o proprietário ou seus beneficiários.

Se você está pensando em fazer uma hipoteca reversa de sua casa, aqui está o que você deve saber.

Na Europa, as hipotecas reversas estão disponíveis apenas para aqueles com 62 anos ou mais que moram em suas casas.

Os credores vão emprestar para aqueles que ainda têm uma hipoteca sobre sua casa, mas geralmente a hipoteca deve ser paga substancialmente e muito patrimônio líquido deve ser construído na casa.

Existem três tipos de hipotecas reversas disponíveis.

Hipotecas de conversão de home equity - essas hipotecas reversas são garantidas pelo HUD e pela Federal Housing Authority. Existem várias opções de pagamento, como linhas de crédito que podem ser valorizadas com o capital próprio da casa ou prestações mensais.

Homekeeper Reverse Mortgage - É oferecido pela Fannie mae e é garantido pela instituição. Muitas vezes, tem custos de fechamento mais baixos do que uma hipoteca reversa HUD, mas não tantas opções de pagamento.

Conta de Caixa Privada - Destina-se a residências com um valor habitualmente superior a 373000€. Normalmente apresenta a maior flexibilidade nas opções de pagamento dos três tipos de empréstimos, mas também apresenta os maiores custos de fecho.

O processo pode ser confuso porque existem muitas opções de hipoteca reversa. O HUD oferece aconselhamento gratuito para quem está considerando uma hipoteca reversa. Considere usar os conselheiros do HUD ou seu próprio consultor financeiro para ajudá-lo a determinar se uma hipoteca reversa é certa para você e qual hipoteca reversa se adapta melhor às suas necessidades.

Depois que você e seu conselheiro ou consultor determinarem a hipoteca reversa certa para você, é hora de fazer sua inscrição. Leia os termos e condições do seu empréstimo com atenção e, se não entender algo, peça esclarecimentos.

As hipotecas reversas geralmente vêm com três opções de pagamento. Você pode receber o dinheiro de uma só vez, pode receber o dinheiro como uma linha de crédito para usar somente quando necessário ou pode receber o dinheiro em parcelas mensais. Às vezes, você pode obter uma combinação dos três. Se você tiver a opção do tipo de pagamento que deseja, determine a forma de pagamento desejada antes de fazer sua inscrição.

Cuidado:

Embora uma hipoteca reversa não afete os benefícios da Previdência Social ou do Medicare, ela pode afetar os benefícios baseados na necessidade, como Medicaid, MediCal ou Renda Suplementar da Previdência Social.

Dicas rápidas:

O dinheiro de uma hipoteca reversa pode ser usado da maneira que você quiser, até mesmo para tirar as férias dos sonhos que você nunca pensou que seria capaz de pagar.