Como evitar penalidades por devolução de contribuições do IRA?

Gonçalo William Mota Borges

• 3 min de leitura

Existem certas regras e estipulações que devem ser obedecidas ao manusear e gerenciar seu IRA. Veja como evitar penalidades pelo retorno das contribuições do IRA.

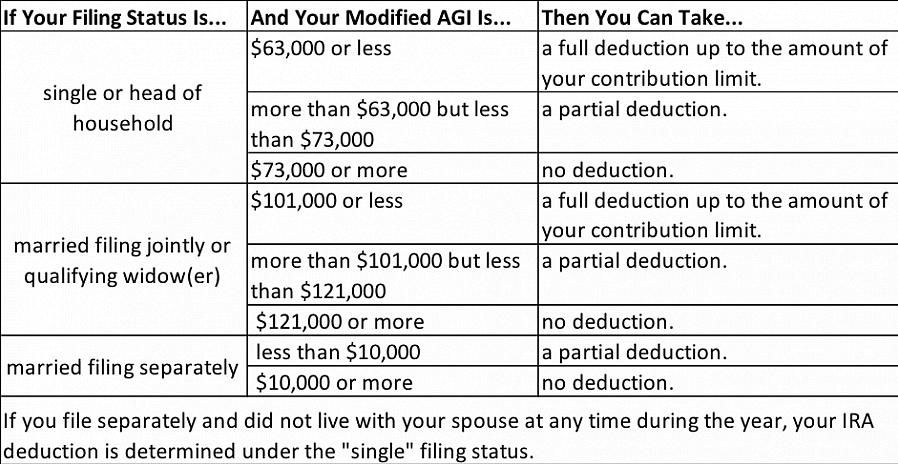

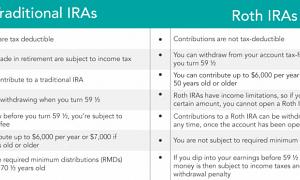

Contas ou acordos de aposentadoria individuais (IRAs) são fundos que você pode criar para obter renda para economias de aposentadoria. Existem vários tipos de IRAs, como Traditional, Roth, SEP e Simple IRAs. Apenas cidadãos contribuintes individuais podem configurar IRAs tradicionais e Roth. Pode-se contribuir com 100% de sua renda, desde que se enquadre no limite de contribuição e essas contribuições sejam detectáveis por impostos dependendo de alguns fatores. SEP e IRAs simples são estabelecidos pelos empregadores. Os indivíduos podem usar suas contas como ferramentas úteis de gerenciamento de impostos. Existem certas regras e estipulações que devem ser obedecidas ao manusear e gerenciar seu IRA. Veja como evitar penalidades por devolução de contribuições do IRA:

Corrigindo as contribuições do IRA. Há um certo número "limite" para seus IRAs. Você terá que corrigir esse valor em tempo hábil para não enfrentar impostos por ultrapassar o valor especificado e os juros gerados pelo valor excedente. Corrija isso rapidamente antes de ser penalizado.

Como usar a contribuição do IRA corretamente. Existem várias maneiras de usar o valor em seu IRA sem incorrer em multas. Se você estiver pagando uma mensalidade para uma faculdade ou curso de ensino superior, poderá usar a contribuição do IRA. Você também pode usá-lo ao comprar uma casa pela primeira vez. Os funcionários aposentados que estão sob um plano de aposentadoria funcional e de trabalho podem transferir o valor em seu IRA atual para outro sem enfrentar quaisquer penalidades.

Penalidade de distribuição antecipada. Se você tiver menos de 59 anos e meio de idade, terá que pagar impostos adicionais para cada saque de seu IRA, conhecido como penalidade de distribuição antecipada. Apenas os indivíduos que se enquadram em certas isenções estão livres desse imposto, mas você deve tê-lo devidamente relatado por um custodiante / curador do IRA. Se você não fizer isso da maneira correta, também poderá enfrentar penalidades.

Corrigindo as contribuições do IRA.

Penalidades sobre contribuições em excesso. Todos os anos, há um limite para o valor total de suas contribuições para o IRA. Isso ocorre para que os indivíduos não contornem as regras e abusem dos recursos de economia de impostos do IRA. O valor excedente que ultrapassa esse limite é denominado "contribuição excedente". Este valor, juntamente com os juros que ele acumular, devem ser totalmente retirados da conta ou você terá que pagar uma multa.

Excesso de imposto de acumulação. Se você tiver 70 anos e meio ou mais e for proprietário de um IRA Tradicional, SEP ou Simples, deverá fazer Distribuições Mínimas Exigidas (RMD) de sua conta. O não cumprimento ou os RMDs incompletos resultarão em mais impostos.

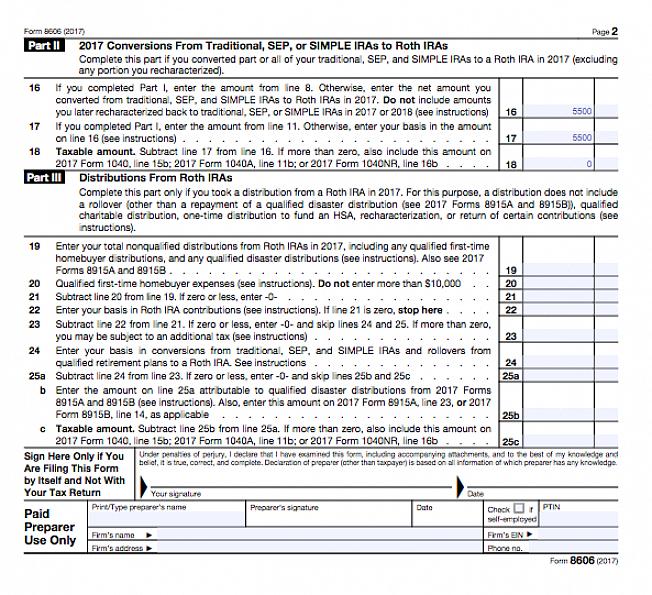

Formulários específicos para evitar penalidades. O formulário 5329 deve ser preenchido se o seu custodiante / curador do IRA não apresentar corretamente uma distribuição que está isenta da penalidade de distribuição antecipada e, portanto, é usada erroneamente contra você. O formulário 8606 é usado para notificar o IRS sobre suas contribuições e distribuições indedutíveis.

Evitar penalidades não é tão difícil, tudo que você precisa fazer é seguir as regras. É somente quebrando-os que você pode ser multado.