Como registrar despesas de juros acumulados de títulos em um balanço patrimonial?

Tatiana Victória Fonseca de Co

• 3 min de leitura

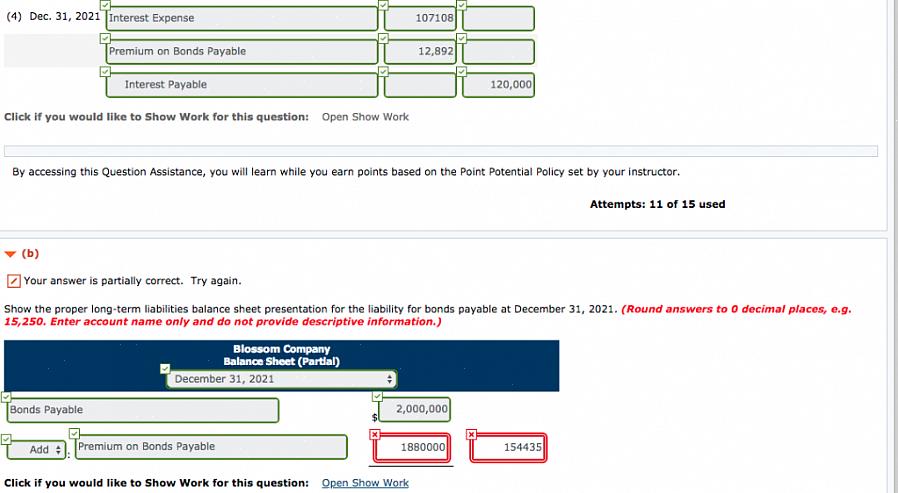

A despesa de juros acumulada de títulos é registrada como crédito e débito no balanço patrimonial da empresa, conforme a seguir.

Para levantar fundos, algumas empresas emitem títulos para investidores. Eles podem emiti-lo pelo valor nominal, o que significa que é o valor real ou de face do título. Eles também podem emiti-lo com desconto para torná-lo mais atraente para os investidores ou emiti-lo com prêmio, aumentando o valor de face do título. A despesa de juros acumulada de títulos é registrada no balanço patrimonial da empresa. Juros acumulados é a quantia de juros que já foi auferida, mas ainda não foi paga. Os juros são acumulados diariamente e as empresas usam métodos diferentes para calcular os juros do título.

Despesa acumulada de juros de títulos

Os juros são acumulados diariamente e as empresas usam métodos diferentes para calcular os juros do título.

A despesa de juros acumulada de títulos é registrada como crédito e débito no balanço patrimonial da empresa, conforme a seguir.

Se uma empresa preparou um título com um valor nominal de 9% 74600€ no início do ano, mas atrasou a sua emissão efetiva por um mês, já acumulou juros de 560€ O título tem prazo de vencimento de cinco anos. O cálculo é de 74600€ vezes nove por cento, vez um sobre doze. Nove por cento é a taxa de juros e um sobre doze é um mês sobre doze meses. Ao valor nominal de 74600€ mais juros de um mês, a empresa irá realmente esperar receber 75750€. Ao inseri-lo no diário contábil, a data a ser inserida é a data em que o título foi emitido. Nesse caso, deveria ser fevereiro. Na linha Caixa, insira o valor total que é 75200€. Este é um valor a débito ou devido. Nas Obrigações a Pagar, a entrada deve ser pelo valor nominal que é de 74600€, que é o valor do crédito ou o valor do rendimento. O montante de juros acumulados de 560€ é contabilizado separadamente como Juros a Pagar que também se enquadra na categoria de crédito. Você calculará o restante dos juros acumulados para os cinco meses seguintes para completar os primeiros seis meses em que os juros acumulados devem ser pagos. O valor dos juros acumulados para os cinco meses seguintes deve ser de 2.800€, já que o total de juros acumulados no primeiro semestre do ano é de 3.360€. Suponhamos que isso tenha sido feito em 2009.

Como a emissão real foi em fevereiro de 2009, haverá apenas 11 meses de despesas com juros para aquele ano. Para uma demonstração financeira anual, os lançamentos contábeis da empresa serão para junho de 2009 e dezembro de 2009. Despesa de juros para junho de 2009 será de 2.800€ e em dezembro de 2009, a despesa de juros será de 3.360€, perfazendo o total de 6.160€ por onze meses. Os juros de 560€ vencidos em Janeiro de 2009 serão contabilizados como Juros a Pagar. Essas entradas estão na coluna de débito. Na coluna de crédito, a entrada de caixa para junho de 2009 ainda será de 3360€ (560€ + 2800€), enquanto a entrada de caixa para dezembro de 2009 será de 3360€ para fazer o balanço das entradas a crédito e débito.

Para os anos seguintes, de 2010 a 2013, o balanço irá mostrar que a despesa de juros acumulada, a pagar durante junho e dezembro terá a mesma despesa de juros acumulada de 3360€ para débito e entrada de caixa de 3360€ para os meses de junho e dezembro.

O mesmo método de cálculo pode ser obtido mesmo se o título for emitido com desconto ou prêmio. Baseia-se nesta fórmula: Montante da porcentagem de juros x Valor do título x 12 para obter a despesa de juros acumulada por mês.