Como registrar os ativos nos balanços e nas demonstrações do resultado?

Dr. Isabel Ariadna Verdara

• 4 min de leitura

Este artigo explica o tratamento e o registro dos ativos nos balanços patrimoniais e nas demonstrações do resultado.

A saúde de qualquer empresa é indicada por suas demonstrações financeiras. O Balanço mostra a solvência do negócio e o valor de seus ativos e passivos em um determinado momento. As declarações de rendimentos mostram as receitas, despesas e o lucro resultante ao longo de um período de tempo e refletem a lucratividade ou viabilidade do negócio. Os ativos são recursos próprios da empresa, mesmo com valor monetário futuro, e incluem também aqueles custos cujos benefícios ainda estão se acumulando. Estes devem ser registados na data da aquisição ao custo adquirido, incluindo os custos de aquisição até à sua utilização. Este artigo explica o tratamento e o registro dos ativos nos balanços patrimoniais e nas demonstrações do resultado.

Passo 1

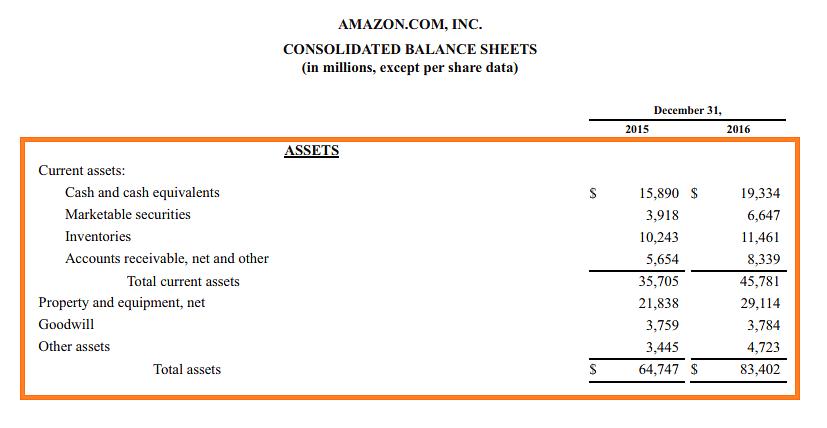

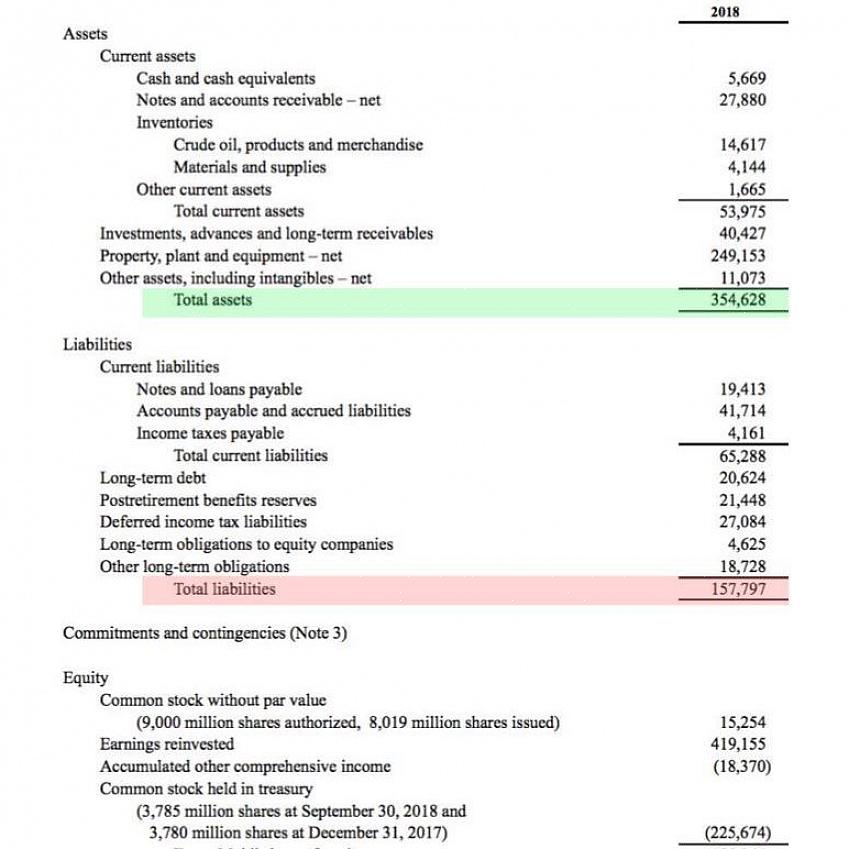

Ativos no balanço. Os ativos são listados no final do período contábil com os créditos contra eles, incluindo passivos, créditos de credores / proprietários e investimentos. Eles se enquadram nas classificações básicas:

Ativos atuais são recursos controlados, dos quais a organização espera obter um benefício futuro. Os ativos fixos ou de longo prazo não se encontram à venda no período subsequente à data do balanço e serão mantidos pela empresa por mais um ano.

Dinheiro - no banco, à mão, em fideicomisso e inclui dinheiro para pequenas despesas

Títulos - como ações, títulos do governo e títulos do tesouro geralmente apresentados ao custo ou seu valor de mercado

Contas a receber - incluem contas a receber de clientes

Provisão para devedores duvidosos - é a parte inadimplente das contas a receber e é subtraída dela para mostrar uma avaliação precisa

Notas a receber - valor de face de todas as notas dadas ao negócio, incluindo aquelas descontadas

O valor a receber das Notas descontadas deve ser subtraído do valor acima ou adicionado como uma nota de rodapé refletindo a natureza contingente

Contas a receber de funcionários e proprietários - mostram os adiantamentos devidos por pessoas relacionadas com o negócio

Estoque de estoque - refletirá o valor do estoque de negócios e terá diferentes métodos de avaliação

Estoque comprado - mostra, ao custo ou custo de reposição o que for menor, o estoque que é comprado para venda com pouco ou nenhum valor agregado

Itens pré-pagos e diferidos - são pagamentos por bens ou serviços cujos benefícios serão derivados no futuro ou ao longo de um período

Passo 2

Planta, propriedade e maquinário. Incluem todos os ativos fixos utilizados na operação quotidiana da empresa e têm uma vida longa. Esses ativos são registrados ao custo original, sendo a depreciação subtraída do valor de cada ativo. Existem diferentes métodos de distribuição do custo do ativo ao longo de sua vida útil estimada e todos irão registrar a mesma depreciação total ao longo da vida do ativo com variações no valor registrado em qualquer ano.

Etapa 3

O Balanço mostra a solvência do negócio e o valor de seus ativos e passivos em um determinado momento.

Ativos intangíveis. Isso inclui marcas registradas; patentes e goodwill são apresentados como custo de aquisição ou custo de desenvolvimento. O goodwill é normalmente quando foi avaliado durante a compra do negócio.

Passo 4

A demonstração de resultados. Isso mostra o resultado líquido das operações em um período e registra:

Receita de negócios, receita de aluguel, juros

O custo das mercadorias vendidas é o custo das mercadorias adquiridas (durante o período contábil e inclui o custo de transporte) mais o estoque no início e menos o estoque no final do período.

A margem bruta é a diferença entre a receita operacional e o custo das mercadorias vendidas e cobre despesas operacionais, impostos e lucro.

As despesas operacionais (como despesas com serviços públicos, salários, seguros, etc. ou outro uso de ativos durante o período contábil) são subtraídas da margem bruta para chegar ao lucro líquido (antes do imposto de renda).

Como uma palavra final, o acima são normas gerais e são os padrões da organização do país com os padrões internacionais de contabilidade, que servem como diretriz final para todos os registros financeiros.