Dicas rápidas: certifique-se de solicitar seus relatórios de crédito diretamente de cada agência de relatórios de crédito.

Verificar e contestar erros de relatório de crédito é importante para quem deseja que seu registro de crédito tenha a melhor aparência possível. Erros e grandes discrepâncias existem em milhões de relatórios de crédito. Estudos demonstraram que as agências de relatórios de crédito - as três principais são Equifax, Experian e TransUnion - têm uma grande taxa de erro de pelo menos 20-30%, possivelmente até 70%, uma vez que todos os erros são considerados. Embora alguns deles os erros podem ser tão simples como relatar o mês errado em que uma conta estava inadimplente; tal erro pode ter um impacto devastador na pontuação FICO correspondente daquela pessoa (o que pode, conseqüentemente, fazer com que você seja rejeitado por uma linha de crédito que está tentando estabelecer). Abaixo estão as etapas básicas para localizar e contestar erros que podem estar em seu próprio relatório de crédito.

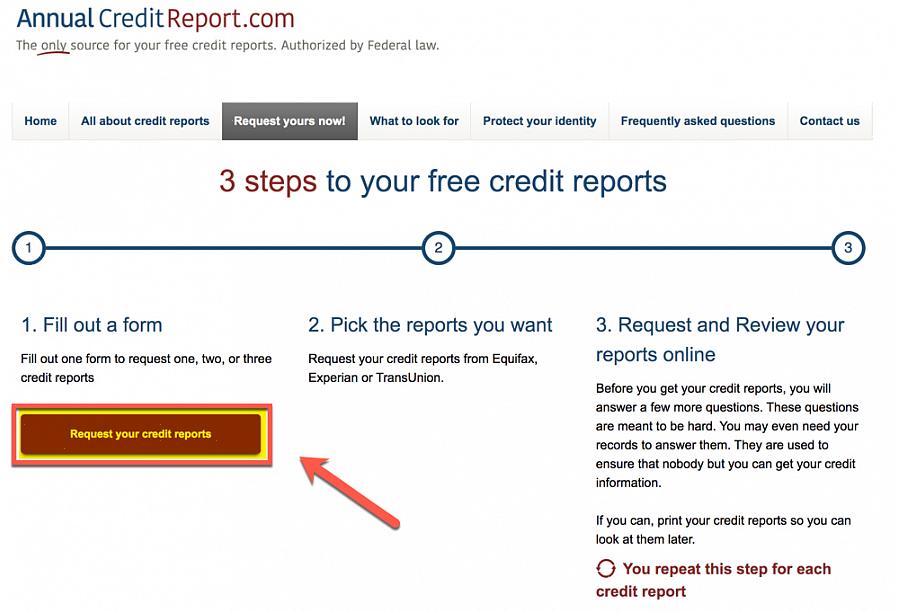

Solicite uma cópia de seu relatório de crédito de cada uma das três principais agências de crédito - Equifax, Experian e TransUnion. Eles precisam vir diretamente de cada empresa. Obtê-los de uma empresa terceirizada pode fazer com que você questione erros que nem mesmo existem.

Compare esses relatórios entre si, bem como com seus próprios registros e conhecimento. Certifique-se de que cada conta realmente existe, não ultrapassou o limite de 7 anos para relatar informações negativas em um relatório de crédito e que todos os status e datas de inadimplência não estão relatando incorretamente.

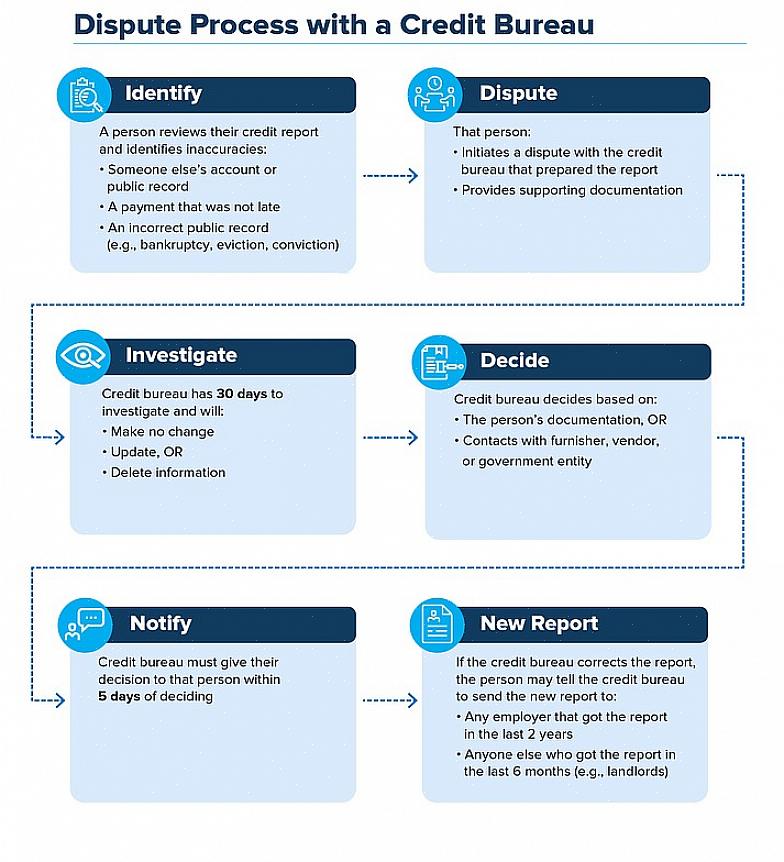

Se encontrar algum erro, você tem duas opções: a) contestar on-line ou b) contestar por meio de uma carta por escrito. Disputar online é mais rápido, mas pode haver opções limitadas de "motivos" e você pode estar restrito a menos de 150-100 caracteres (cerca de 20-30 palavras) para se explicar.

Para disputar online, você precisará visitar o site da agência em questão e encontrar a opção "disputar".

Para disputar online, você precisará visitar o site da agência em questão e encontrar a opção "disputar". Eles então solicitarão que você insira algumas informações de identificação e permitirão que você prossiga com sua disputa. Para contestar por meio de uma carta escrita, você pode encontrar um endereço de correspondência da agência próximo ao final de seu relatório de crédito. Lembre-se de incluir o número do relatório, seu nome e endereço, e o (s) número (s) da (s) conta (s) para sua (s) disputa (s).

Se você recebeu um relatório de crédito gratuito do Annualcreditreport ou de qualquer outro lugar, a agência tem 45 dias (mais 5 dias úteis para envio) para enviar os resultados de sua disputa. Se você pagou pelo seu relatório, eles têm 30 dias (mais 5 dias úteis para envio).

Lembre-se de que mesmo informações muito importantes - que vão desde falência até linhas de crédito positivas - podem estar relatando incorretamente. É por isso que é importante que você questione todas as imprecisões e não tenha medo de parecer "tolo" ou presumir que algo é correto apenas porque deveria ser relatado por alguém de autoridade.

Dicas rápidas:

Certifique-se de solicitar seus relatórios de crédito diretamente de cada agência de relatórios de crédito.

Você pode obter um relatório gratuito uma vez por ano no Relatório Anual de Crédito.