Como parar a execução duma hipoteca usando produzir a estratégia de nota?

Abril Carmona Sobrinho

• 3 min de leitura

Caberá ao juiz exigir que os credores apresentem os documentos originais que comprovem a propriedade.

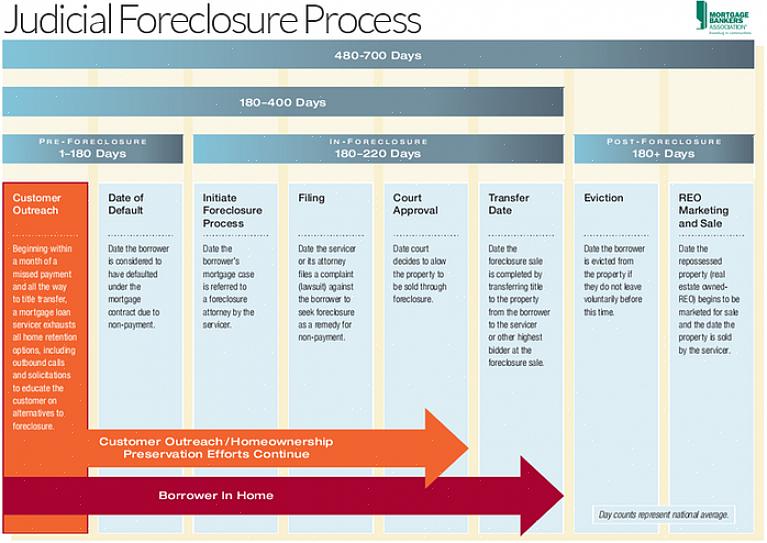

Você pode ter tido a intenção de pagar as prestações da hipoteca religiosamente e dentro do prazo, mas devido a circunstâncias imprevistas, como perda de emprego, uma emergência médica repentina, divórcio ou morte podem ter feito você atrasar esses pagamentos. É um acontecimento triste, forjado pelo medo e pela ansiedade, se você for obrigado a executar a hipoteca de sua casa. Mas há esperança, pois você pode impedir a execução hipotecária.

O credor deve apresentar a nota original no prazo de trinta dias.

No caso de ter sido tratado injustamente pelo credor, você pode usar a estratégia "Produce the Note" para revidar e retardar a execução hipotecária. Veja como interromper a execução duma hipoteca usando a estratégia "Produce the Note".

Elabore um pedido legal, uma carta ao credor e uma moção para obrigar os documentos e submetê-los ao seu advogado. Você pode baixar os modelos dos documentos jurídicos da Internet. Na nota, você exigirá que o credor / servicer / companhia hipotecária produza a nota promissória original. Este é o documento que prova que você tem a dívida. Muitos credores hoje não são os proprietários originais da nota, pois podem ter comprado ou herdado contas de outros credores e servicers que se desfizeram durante o boom de empréstimos. Na pressa durante a rotatividade, muitos dos credores hoje não têm a papelada completa e, portanto, não podem provar que podem executar o hipoteca de sua casa.

O escrivão do tribunal deve apresentar o pedido legal, a carta ao credor e a moção para obrigar os documentos. Apresente uma cópia dos documentos ao advogado do credor. Ligue para o escrivão do tribunal mais próximo em sua área a respeito dos aspectos técnicos dos documentos e procedimentos.

O credor deve apresentar a nota original no prazo de trinta dias. Se o advogado do credor não fornecer os documentos necessários dentro do referido prazo, você poderá entrar com uma ação de coação.

O juiz será então o único a emitir uma decisão em sua audiência. A maioria dos juízes não dá mais valor às declarações perdidas enviadas pelos credores. Os juízes entendem as práticas predatórias dos credores, portanto, os juízes são mais compreensivos para com os proprietários. Caberá ao juiz exigir que os credores apresentem os documentos originais que comprovem a propriedade.

Se o credor não conseguir apresentar a nota promissória original, ele não poderá prosseguir com a execução da hipoteca.

A estratégia "Produzir a Nota" não promete que suas dívidas serão absolvidas ou que você irá facilmente recuperar sua casa. No entanto, vai pressionar os credores a renegociar os seus termos e dar-lhe tempo para apresentar um Plano B.

Ao propor um Plano B, você pode procurar outras empresas e agências que possam refinanciar sua casa com um esquema de pagamento viável. Consulte corretores, executivos financeiros e até mesmo contadores para desenvolver um plano para salvar sua casa.

Considere se você pode realmente dar ao luxo de fazer os pagamentos mensais em sua hipoteca. Para os credores, uma casa significa nada mais do que um pedaço de papel e um monte de dinheiro. Para você, é a sua casa, portanto, tome as medidas necessárias para salvá-la do encerramento com esta estratégia eficaz.