Como compreender as normas de auditoria em relatórios financeiros?

Srta. Ariana Fabiana Casanova

• 3 min de leitura

Essas normas gerais de auditoria para relatórios financeiros fornecem uma estrutura útil para determinar a qualidade do desempenho de especialistas dos auditores financeiros no que diz respeito à avaliação e relatório de auditoria.

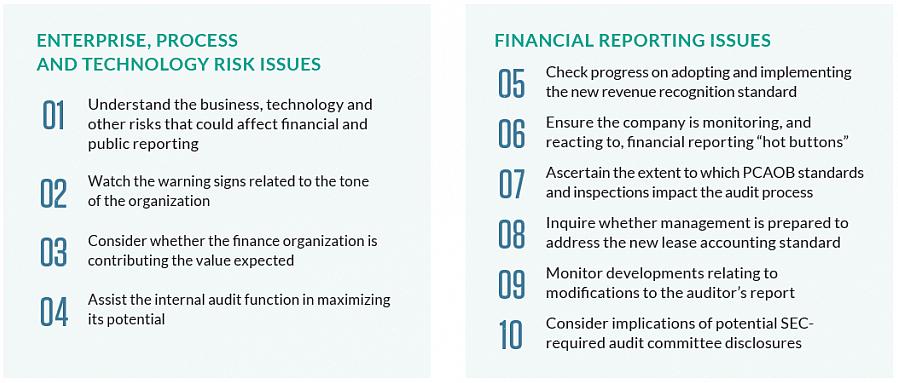

Relatórios financeiros referem-se a como um contador deve relatar às pessoas fora da empresa sobre as ocorrências financeiras dessa empresa. É uma abordagem em que os contadores explicam as contas de uma forma mais abrangente. Portanto, é correto que os relatórios financeiros sigam certos padrões de auditoria, interna ou externamente. Deve, obviamente, seguir as normas gerais de auditoria estabelecidas pelas instituições de auditoria. Os padrões gerais podem ser enumerados da seguinte forma:

A auditoria deve ser realizada por auditores qualificados e certificados. Os auditores devem ser os responsáveis por fazer as auditorias e também por seus relatórios. Os auditores financeiros são os auditores específicos devidamente treinados e tecnicamente proficientes para relatórios financeiros.

Uma opinião independente deve ser mantida pelo auditor ou auditores relacionados a um trabalho específico de auditoria. O relatório financeiro feito pelo auditor não deve ser influenciado por partes externas afetando a precisão e confiabilidade do relatório financeiro. Além disso, os auditores financeiros devem ser capazes de fazer uma posição firme em seus relatórios quando ocorrerem disputas.

O profissionalismo deve ser exercido pelos auditores financeiros em todos os momentos, especialmente durante o desempenho de suas funções e na apresentação e preparação do relatório financeiro. Na qualidade de auditores certificados, devem agir em conformidade porque se espera que sejam os profissionais qualificados na área da auditoria.

O relatório financeiro preparado e apresentado deve indicar que as demonstrações financeiras incluídas são feitas de acordo com os princípios e valores gerais de auditoria e contabilidade estabelecidos. É responsabilidade dos auditores financeiros fornecer demonstrações financeiras verdadeiras e justas de acordo com informações precisas de contas e outros dados financeiros.

Deve, obviamente, seguir as normas gerais de auditoria estabelecidas pelas instituições de auditoria.

O relatório financeiro elaborado e apresentado deve identificar quando tais valores e princípios não são observados no período presente em relação ao período anterior. Para evitar discrepâncias, disputas e confusão, é responsabilidade dos auditores financeiros declarar claramente quais princípios e métodos não convencionais são usados para obter dados preferenciais.

É importante que as divulgações informativas sejam incluídas pelos auditores financeiros no relatório financeiro. De outra forma declarado no relatório, as divulgações informativas incluídas nos relatórios serão consideradas como racionalmente suficientes. Para fins da veracidade do relatório, fica a critério do auditor incluir tais divulgações informativas.

O relatório pode conter uma manifestação de opinião sobre as demonstrações financeiras tomadas em conjunto ou uma declaração de que essa opinião é improcedente. Se uma opinião ou conclusão geral não puder ser feita, uma explicação deve ser claramente indicada no relatório.

Essas normas gerais de auditoria para relatórios financeiros fornecem uma estrutura útil para determinar a qualidade do desempenho de especialistas dos auditores financeiros no que diz respeito à avaliação e relatório de auditoria. No entanto, os auditores financeiros devem levar isso em consideração para evitar auditorias mínimas. A auditoria mínima é considerada um dos pecados capitais nos relatórios financeiros. Esse pecado pode ser perdoado para os gerentes de negócios porque eles tratam as auditorias como um consumo de valor para suas atividades de negócios. Mas, para os auditores financeiros, a auditoria mínima é, infelizmente, um pecado predominante - e imperdoável.