Como agir no aconselhamento de dívidas de cartão de crédito?

Carlos Wilson Loureiro

• 3 min de leitura

Se você está afundado em dívidas de cartão de crédito e não pode fazer o pagamento mínimo devido, procure a administradora de cartão de crédito.

Não é segredo que o mundo está sofrendo com os efeitos de uma recessão e, com os empréstimos inadimplentes atingindo um recorde histórico, superar as dívidas provou ser uma tarefa árdua. A melhor maneira de sair da teia da dívida é pagar suas dívidas, mas, novamente, não é tão simples quanto parece. Outra opção mais óbvia é parar de usar cartões de crédito e gastar apenas o dinheiro que você tem. Embora possa parecer bobo, isso realmente o manterá longe de dívidas indesejadas! Aqui estão alguns conselhos úteis para lidar com suas dívidas de cartão de crédito:

Consolide suas dívidas de cartão de crédito e transfira-as para um cartão com a menor taxa de juros. Embora o processo de mover saldos para um cartão seja considerado uma dor, você com certeza economizará muito dinheiro e também terá mais tempo para pagar. Mudar para um cartão de juros zero é uma aposta segura, mas cuidado, pois muitos desses cartões de taxa de juros zero funcionam como ofertas introdutórias e, uma vez que você se inscreveu, volte a ser cartões de juros totais. Portanto, leia as letras miúdas antes de optar por uma.

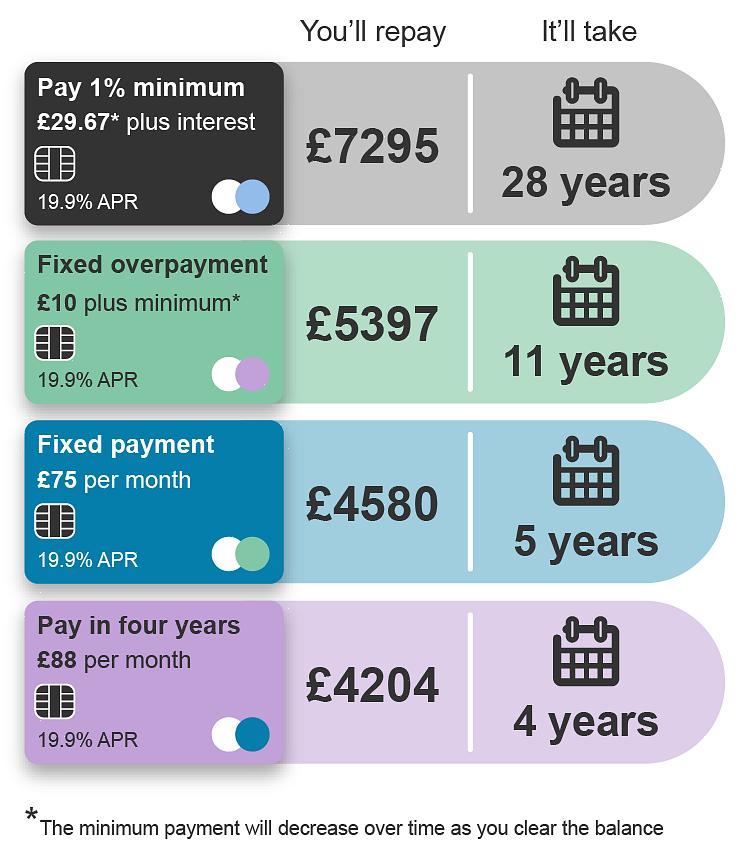

As taxas de juros atuam como o fator-chave no gerenciamento da dívida de seus cartões de crédito. O pagamento mínimo devido calculado pelas administradoras de cartão de crédito incide principalmente sobre os juros acumulados e não sobre o principal. Seus saldos pendentes, portanto, não parecem reduzir, uma vez que o principal não é compensado. Fazer pagamentos em dobro para atingir o principal e interromper o uso do cartão para compras futuras ajudará a reduzir o saldo do cartão a zero. Pode parecer difícil fazer mais do que o pagamento mínimo, mas é uma verdade inescapável!

Consolide suas dívidas de cartão de crédito e transfira-as para um cartão com a menor taxa de juros.

Aproveite a vantagem do patrimônio líquido construído em sua casa, optando por um empréstimo com valor patrimonial a juros baixos. Embora seja outro pagamento que precisa ser feito, você pode liquidar todas as dívidas de cartão de crédito e, por sua vez, economizar nos juros enormes que, de outra forma, estaria pagando todos os meses. Os empréstimos imobiliários são oferecidos a taxas de juros realmente baixas e você pode ficar livre de dívidas imediatamente, mas não se esqueça de vencer a tentação de usar o cartão de crédito novamente. Tente eliminá-lo!

Se você está afundado em dívidas de cartão de crédito e não pode fazer o pagamento mínimo devido, procure a administradora de cartão de crédito. Muitas empresas de cartão de crédito se oferecem para renegociar e / ou também trabalhar com opções flexíveis de pagamento e liquidação. Outra extensão de tal abordagem é que existem agências de alívio da dívida que o ajudam com o processo de negociação e liquidação. Eles o ajudam a negociar com os credores as taxas de juros e os valores pendentes. Você precisa fazer um pagamento mínimo regular para as agências de alívio da dívida que, por sua vez, pagam os credores e garantem que seus saldos caiam. Existem também agências de aconselhamento de dívidas sem fins lucrativos que auxiliam não apenas na negociação de suas taxas de juros com as empresas de cartão de crédito, mas também elabore um plano de alívio da dívida para simplificar a liquidação da dívida.

As recomendações mencionadas acima são dicas para superar dívidas de cartão de crédito, mas o mais importante é ficar longe delas. Use dinheiro tanto quanto possível e evite o uso frequente de cartão de crédito. Se você fizer isso, tente fazer um pagamento de 100%. Lembre-se de que é melhor prevenir do que remediar!