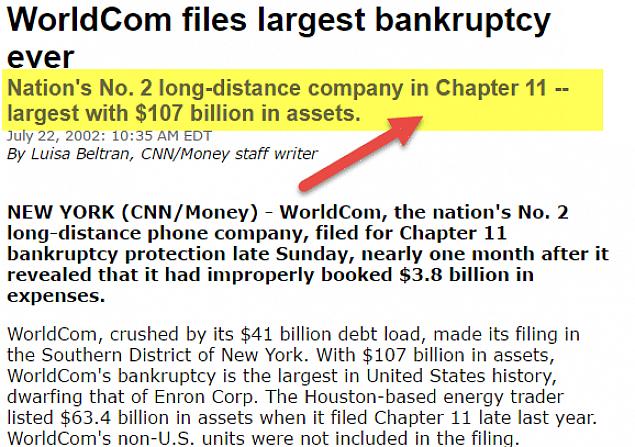

Como garantir empréstimos para habitação após o capítulo 7 ou 13 da falência pessoal

Dr. Emanuel Gustavo Zaragoça F

• 6 min de leitura

Muitas pessoas se perguntam o que é a falência do Capítulo 13 em comparação com o Capítulo 7.

Use estas dicas para encontrar um empréstimo imobiliário após o processo de falência

Você atingiu o fundo do poço; falência pessoal. Isso pode deixá-lo questionando como comprar uma casa ou se isso pode até ser feito. Embora uma falência recente do Capítulo 7 ou 13 certamente desempenhe um fator importante na obtenção de um empréstimo hipotecário e no fechamento de uma casa, é possível obter um empréstimo após a falência.

Capítulo 7 versus Capítulo 13 leis de falências. Existem duas alternativas de falência. O capítulo 7 refere-se a uma situação voluntária ou involuntária em que as leis permitem ao devedor liquidar seus ativos de forma metódica. Também é conhecido como "falência direta". Nesse caso, um administrador é designado para o caso. Ele coleta todos os ativos não isentos de isenção, vende-os e dá o produto aos credores. Pessoas físicas, assim como empresas e sociedades, podem declarar falência.

Muitas pessoas se perguntam o que é a falência do Capítulo 13 em comparação com o Capítulo 7. A diferença é basicamente que as leis do Capítulo 13 permitem que o devedor mantenha a propriedade (se possuída) e forneça aos credores pagamentos periódicos. Somente indivíduos podem se inscrever. Nesse processo, os devedores não liquidam todos os seus ativos; é um programa que reprograma a dívida de um indivíduo por meio de um plano de pagamento.

Limpe seu crédito. O primeiro passo para se tornar um proprietário é limpar seu crédito ruim em seu relatório de crédito. Para fazer isso, você pode querer consultar um especialista, pois pode ser uma tarefa angustiante navegar pelos números de telefone e acompanhar as muitas transferências de empréstimos que podem estar em seu relatório. As alterações feitas não são instantâneas; na verdade, geralmente leva um ano para realmente ver os resultados. Se você indicar e / ou mostrar alguma prova ao seu credor de que está corrigindo seu crédito, ele poderá levar isso em consideração ao calcular seus números. As agências de crédito geralmente precisam de pelo menos 6 meses para atualizar seu relatório. Os recursos online podem ser úteis. Experimente Nolo.com para regras e informações sobre como limpar seu relatório de crédito. Tudo isso precisa ser feito antes de comprar uma casa ou verificar os disponíveis empréstimos à habitação.

Honestidade. Se você for direto sobre seu histórico financeiro, os credores saberão o que esperar e estarão mais propensos a tentar ajudá-lo. Seus registros não mentirão, por isso é uma boa ideia ser franco em todas as suas conversas.

Pagamento inicial. Um grande adiantamento ajudará em sua causa. Quanto mais dinheiro você puder investir, melhor será sua taxa - isso vale para pessoas sem problemas de falência do Capítulo 13 ao Capítulo 7 também.

Proporção de renda. Seu credor analisará sua renda em relação aos seus pagamentos mensais potenciais. Se você esteve no mesmo emprego - ou pelo menos na mesma indústria - por dois anos, eles podem fazer um empréstimo para verificação de renda. Para que a maioria dos credores se sinta confiante em lhe conceder um empréstimo, eles (geralmente) não querem ver mais do que 20% de sua renda antes dos impostos destinada ao pagamento da hipoteca. Lembre-se de que quanto maior a porcentagem, maior o risco de pedir a um banco para assumir você.

A política de empréstimos VA tem informações diferentes do Capítulo 7 e do Capítulo 13.

Seja realista. Talvez você tenha uma casa de um milhão de dólares no passado e a tenha perdido devido a uma lei de falências do Capítulo 7 ou Capítulo 13. A compra de uma casa após o pedido de falência deve ser feita a um preço "razoável"; o que significa que você pode pagar. Lembre-se de que você enfrentou um enorme obstáculo financeiro e, portanto, talvez precise passar por alguns anos humilhantes. A realidade é que provavelmente você não terá nenhum empréstimo para a construção de uma casa nova, pelo menos não por muitos anos. Se você estiver determinado a comprar uma casa existente, tornará a vida do seu credor mais fácil se estabelecer metas alcançáveis, e ele estará mais apto a lhe pedir um empréstimo se as finanças não forem difíceis para você.

Empréstimos FHA. Se você não está tendo sorte em conseguir um empréstimo por meio de credores tradicionais, tente o Tio Sam. Os empréstimos da Federal Housing Administration podem ser um bom recurso, pois permitem um pagamento inicial menor (3% ou menos). Eles vão garantir hipotecas para pessoas que entraram com o pedido de falência do Capítulo 7 dois anos após a quitação, se o mutuário tiver trabalhado para restabelecer sua classificação de crédito. O empréstimo só pode ser solicitado se for igual ou inferior a 164.000€ (exceto no Alasca, Havaí, Ilhas Virgens ou Guam onde é de 246.000€ para uma única família).

Empréstimos VA. A política de empréstimos VA tem informações diferentes do Capítulo 7 e do Capítulo 13. A política deles é liberar quaisquer preocupações se a falência foi há mais de 2 anos. Se a quitação foi de 1-2 anos atrás, o empréstimo VA pode ser garantido desde que o mutuário ou cônjuge do mutuário tenha conseguido estabelecer um bom crédito, feito todos os seus pagamentos e comprovado que a falência foi causada por um "circunstância atenuante" (fora de seu controle).

Quanto tempo vai demorar? As regras do Capítulo 13 afirmam que você pode se qualificar para um empréstimo um ano após sua declaração. Se você for um mutuário neste ajuste de dívida, poderá solicitar um empréstimo no sistema FHA. Se você completou um ano de pagamentos do plano e um tribunal aprovar seu caso, você pode prosseguir com o processo de empréstimo. Será um mínimo de um ano após a quitação no Capítulo 7. Se você realmente deseja tentar obter um empréstimo dentro de um ano após o pedido de liquidação, aqui está o palavreado sobre o que você precisará provar: A falência foi "causada por circunstâncias atenuantes além de seu controle e o mutuário, desde então, exibiu a capacidade de gerenciar assuntos financeiros, e a situação atual é tal que não é provável que os eventos que levaram à falência voltem a ocorrer. "

Esperançosamente, este conselho sobre falência foi útil para você. Se você ainda tiver dúvidas, entre em contato com o VA ou FHA e eles ficarão felizes em responder a quaisquer outras perguntas que você possa ter. Os melhores votos em sua busca para se reposicionar financeiramente e se tornar um proprietário.

Ferramentas necessárias:

Credor hipotecário

Dicas rápidas:

Explore os credores tradicionais e também os programas governamentais.