As finanças são uma das grandes fontes de ansiedade entre os casais. Freqüentemente, um parceiro depende do outro para "policiar" o orçamento, enquanto o outro fica ressentido. É por isso que é importante que cada indivíduo se torne hábil em cuidar de suas próprias finanças e ensine seus outros significativos a fazerem o mesmo (incluindo seus filhos!)

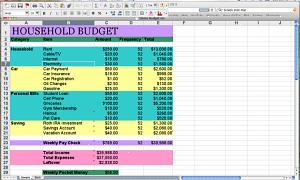

Comece um orçamento. Liste todas as despesas e despesas de 30 dias completos. Durante um mês inteiro, anote cada centavo que for tirado de sua carteira e colocado de volta. Para onde vai o dinheiro?

Configure categorias. Liste cada categoria separadamente. Por exemplo, serviços públicos, aluguel, pagamentos com cartão de crédito, jantar fora e assim por diante. Categorias especializadas podem ser criadas para hobbies. Não desista dos seus hobbies, mas realmente controle o custo do que você faz no seu tempo livre e pondere isso com as consequências a longo prazo (ou seja, economia reduzida).

Café favorito

Reduza o tamanho. Isso significa cortar suas despesas. Elimine realmente suas despesas pela raiz. Para alguns, isso implicará se livrar de uma casa cara e mudar para algo menor e mais simples. Livre-se de despesas irrelevantes que consomem seu dinheiro extra (pare de comprar e viajar). Pare de usar telefones a cabo e celulares. Corte as taxas mensais da academia e as idas diárias à sua cafeteria favorita. Tornando-se mais econômico e preocupado com os custos, o orçamentário dedicado será capaz de direcionar seus poucos centavos para a eliminação da dívida e, em seguida, para a economia.

Elimine dívidas. Ao se livrar dos cartões de crédito e do pagamento de dívidas, uma parte maior do orçamento será dedicada à poupança e à aposentadoria. As altas taxas de juros e taxas simplesmente não valem a pena.

Pessoas perderam dinheiro

Crie economias de longo prazo e de aposentadoria. Depender da segurança social não é uma opção. É importante viver com menos hoje para que se aposentar e pagar pelas despesas de subsistência no futuro seja uma possibilidade. Trabalhar até o fim da vida é uma possibilidade distinta se o futuro não estiver planejado. Muitas pessoas perderam dinheiro em seus fundos de aposentadoria. Isso não deve ser uma desculpa para não salvar. Ao reservar um tempo para economizar agora, sua qualidade de vida será melhor.

Crie mais fluxo de caixa. Se você tem mais meses do que dinheiro, e reduzir despesas simplesmente não é suficiente, é hora de encontrar outras maneiras de ganhar dinheiro.