Procure a menor taxa de hipoteca e os melhores termos de hipoteca de empréstimo (lembre-se de ler as letras miúdas).

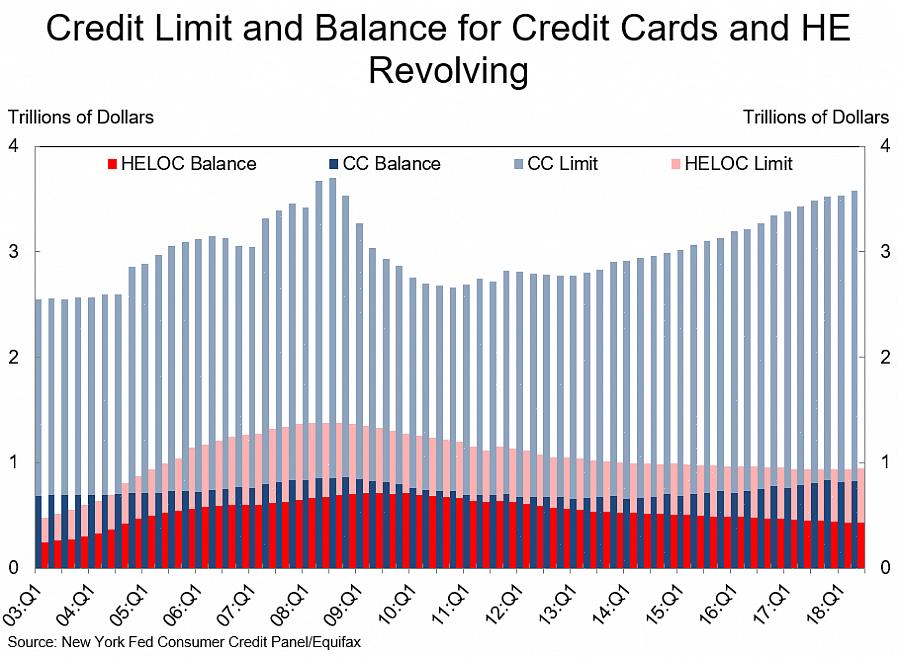

Na Europa, o estado atual da dívida do consumidor é estimado em 1,90 trilhões de euros (de acordo com o Federal Reserve Board), enquanto a economia média foi fixada em -0,5% em 2008. Por que tantas pessoas em um estado da dívida? Dois fatores principais poderiam ser apresentados aqui: um é o profundo senso de consumismo no sistema europeu, e outro fator é como as opções de dívida, particularmente os empréstimos com hipoteca, tornaram-se altamente disponíveis, especialmente durante o início dos anos 2000.

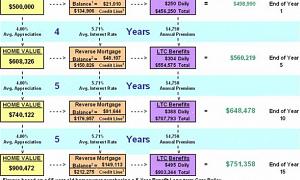

Por falar em empréstimos imobiliários, aqui está um breve histórico sobre isso. O valor do valor da sua casa depende de quanto você ainda precisa pagar pela hipoteca da casa, subtraído do valor justo de mercado da sua casa. Para ilustrar: digamos que o valor justo de mercado da sua casa (ou o preço estimado da sua casa com base em fatores como tamanho, localização, valores atuais da casa, etc.) seja de 373.000€. Até agora, o saldo da sua hipoteca (ou o dinheiro que você ainda tem que pagar) é de 149.000€ Isso significa que o valor da sua casa é de 224.000€

Participações acionárias em casa

O valor do valor do valor da sua casa é um fator para determinar o quanto você se qualifica para um empréstimo com valor da casa. Por meio de algumas instituições financeiras, você poderá tomar emprestado quase todo o valor do seu patrimônio líquido. Normalmente, os números correspondem a 75% do valor de avaliação da sua casa menos o saldo da hipoteca. Se houver outras dívidas pendentes (como segundas hipotecas), esses valores também serão subtraídos do seu empréstimo de hipoteca. Sua casa será a garantia deste empréstimo (ou seja, o credor tomará posse de sua propriedade) caso você não pague integralmente a dívida nos termos pré-acordados. É por isso que os empréstimos imobiliários são considerados empréstimos de alto risco, especialmente quando vistos em comparação com os empréstimos a crédito, que são, em sua maioria, dívidas sem garantia. A contratação de empréstimos imobiliários tem alguns benefícios, uma vez que as participações pagas pelo valor patrimonial da casa podem ser dedutíveis do imposto de renda.

O valor do valor do valor da sua casa é um fator para determinar o quanto você se qualifica para um empréstimo com valor da casa.

Como surgiram os empréstimos imobiliários? Uma breve história dos empréstimos imobiliários está intimamente ligada às tendências crescentes nas dívidas e empréstimos europeus. Embora esteja presente desde a década de 1920 (durante a era da Grande Depressão), ele começou a se desenvolver como uma ferramenta de empréstimo mais importante durante o final dos anos 1970 e início dos anos 1980. Tudo começou com o nome, "segunda hipoteca". Devido à conotação negativa desse nome, no entanto, os banqueiros inventaram o nome, " empréstimos imobiliários ", por causa de sua conotação de justiça e propriedade.

Os empréstimos imobiliários experimentados aconteceram

O verdadeiro boom experimentado pelos empréstimos imobiliários ocorreu em 1986, graças às mudanças na legislação tributária que promoveram a substituição dos empréstimos ao consumidor por empréstimos hipotecários, os empréstimos imobiliários tornaram-se populares como ferramenta de refinanciamento. Outra ajuda para a popularidade dos empréstimos imobiliários foi quando Merill Lynch iniciou campanhas que educou as pessoas sobre o conceito de tomar um empréstimo contra a sua casa. Eles também queriam negar a ideia de que esse método de empréstimo era "empréstimo de última instância". Em vez disso, eles promoveram a ideia de que contrair empréstimos imobiliários é uma escolha inteligente ou uma maneira de fazer com que a hipoteca funcione para você. Essa campanha se tornou ainda mais agressiva, especialmente na era do boom do início dos anos 2000, quando as pessoas estavam confiantes de que sempre haveria dinheiro por perto e quando as campanhas publicitárias, como a campanha "Viva Ricamente" do Citigroup, tornaram-se onipresentes.

Durante esses tempos, no entanto, e à medida que mais e mais propriedades estão sendo hipotecadas, já que as famílias não conseguem pagar seus pagamentos, as pessoas começaram a realizar empréstimos imobiliários ou opções de refinanciamento de hipotecas pelo que são - empréstimos de alto risco que devem ser tentados apenas como último recurso. No entanto, se você precisar fazer um empréstimo para compra de uma casa, certifique-se de fazer uma comparação entre as diferentes taxas e termos disponíveis. Leia sobre opções como diferentes taxas variáveis, algumas com a opção de bloquear tudo. Procure a menor taxa de hipoteca e os melhores termos de hipoteca de empréstimo (lembre-se de ler as letras miúdas). Aproveite as vantagens das calculadoras de valor patrimonial online para ajudá-lo a determinar seus pagamentos e se realmente vale a pena o risco para você.