Outro método para reduzir a dívida do cartão de crédito é transferir o saldo devedor de uma conta com taxa de juros mais alta para outra com uma taxa de juros significativamente mais baixa.

A liquidação de dívidas é crucial para a paz de espírito e uma vida feliz. É uma tarefa que exige tempo, paciência e perseverança. Fazer alguns ajustes difíceis e manter-se firme na resolução de ficar livre de dívidas até certo ponto da vida é uma atividade muito viável se você estiver disposto a trabalhar duro. Listados abaixo estão alguns métodos simples e infalíveis pelos quais você pode pagar dívidas existentes.

Passo 1

Faça um balanço. O primeiro passo para a recuperação é aceitar o fato de que você tem um problema. Ser atormentado por dívidas é quase equivalente a ser viciado em drogas ou hábitos perigosos. Assim que você for capaz de aceitar que tem um grande problema em suas mãos, poderá procurar maneiras de mitigá-lo. Faça uma lista de todas as suas dívidas, grandes e pequenas, com detalhes do valor, taxas de juros, pagamentos mensais mínimos, etc. Em seguida, faça uma lista semelhante de suas fontes de renda e como seu dinheiro é gasto. Deixando de lado o necessário para suas despesas básicas de vida, hipoteca ou aluguel e transporte, calcule quanto dinheiro você tem nas mãos. Reduza todos os gastos irrelevantes, frívolos ou impulsivos e, se houver, há algumas coisas que você realmente precisa comprar, pague em dinheiro em vez de usar o cartão de crédito.

Passo 2

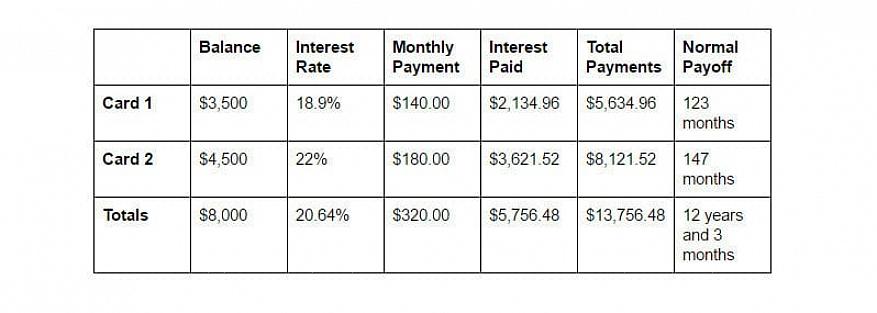

Classifique sua dívida. Grande parte da dívida acumulada que você tem será devido a cartões de crédito e outros empréstimos não garantidos. Estes também são os que requerem o máximo esforço e força de vontade para limpar. Reduzir o montante da dívida não garantida é um grande passo para libertá-lo da armadilha da dívida, mas não se você voltar atrás e começar a garantir o crédito indiscriminadamente de novo! Corte todos os cartões de crédito, exceto um, o cartão remanescente deve ser de juros baixos e saldo baixo, que você usará apenas em emergências.

Etapa 3

Faça pagamentos mensais regulares. O próximo passo em seu plano para "ficar livre de dívidas" é fazer os pagamentos mensais regulares de todos os cartões de crédito e empréstimos. Em seguida, selecione um empréstimo ou saldo de cartão e pague dinheiro adicional além do pagamento mensal nessa conta pelos próximos meses até que você tenha reduzido o saldo da conta a zero. Repita o processo com o restante dos saldos das contas até que tenha pago todas as dívidas pendentes.

Passo 4

Grande parte da dívida acumulada que você tem será devido a cartões de crédito e outros empréstimos não garantidos.

Transfira saldos do cartão. Outro método para reduzir a dívida do cartão de crédito é transferir o saldo devedor de uma conta com taxa de juros mais alta para outra com uma taxa de juros significativamente mais baixa. Muitas empresas de cartão oferecem negócios em que você pode não apenas transferir saldos existentes, mas também fornecer algum período fixo durante o qual o cartão ficará sem juros e no final desse período reverterá para os juros normais, embora menores do que o existente. Aproveite ao máximo o período sem juros, reembolsando quantias maiores de dinheiro durante o período de validade. No final desse período, você deve ficar com um saldo nulo ou muito pequeno no cartão. Ao fazer malabarismos com saldos de cartão em diferentes empresas para fazer uso de termos favoráveis, lembre-se de não aumentar a dívida existente fazendo uma onda de gastos adicionais!

Etapa 5

Negocie com o provedor para quitar dívidas. Se você tem vários cartões nos quais deve dinheiro, alguns desses saldos são apenas um acúmulo de juros e encargos financeiros. Essa situação surge quando você usou o cartão para algumas compras de grande valor e passou os últimos 3-4 anos pagando o mínimo mensal. O valor do principal pode realmente ter sido pago durante esse período, mas você ainda está atolado pelos crescentes juros e encargos financeiros. Ligue para a administradora do cartão e negocie a liquidação final do saldo devedor, pois você está encontrando dificuldades para pagar o serviço. A empresa pode estar disposta a oferecer a você um regime de juros mais baixos ou pode renunciar a uma certa quantia de juros e encargos financeiros e congelar o saldo devedor. Esse saldo pode ser reembolsado nos próximos 4-6 meses (chegando a um ano) e a conta encerrada. Esses esquemas para liquidação de dívidas são um fardo mais fácil para você carregar, a empresa é capaz de recuperar algum dinheiro em vez de amortizar o valor total e contanto que você adira ao plano de liquidação total e regularmente, não terá muito de um efeito em sua classificação de crédito também. Isso ocorre porque os credores em potencial serão capazes de avaliar sua "disposição para pagar", mesmo em circunstâncias adversas.

Empréstimo de capital contra grandes ativos tangíveis. Se você é proprietário de sua casa ou possui outros ativos tangíveis de grande porte, como instalações e maquinários, pode pedir um empréstimo com esses ativos como garantia a uma taxa de juros muito mais baixa e períodos de reembolso mais longos. Use esse patrimônio emprestado para liquidar todos os cartões de crédito pendentes e empréstimos não garantidos. Você também pode pedir empréstimos contra ativos intangíveis, como uma apólice de seguro substancial ou seu plano de aposentadoria 401 (k) no trabalho. Nestes casos, no entanto, certifique-se de ler e compreender todos os termos e condições que acompanham tais empréstimos, pois haverá condições associadas ao período de reembolso mais impostos e penalidades aplicáveis aos saques prematuros.

As etapas listadas acima são alguns dos métodos pelos quais você pode pagar todas as suas dívidas. No entanto, provavelmente a maneira mais fácil de se livrar de dívidas é, antes de mais nada, contrair dívidas excessivas! Embora isso possa ser um pouco difícil, considerando a sociedade favorável ao crédito em que vivemos, seja cauteloso com seus gastos, evite gastar muito com compras impulsivas de produtos que você pode acabar não usando. Sua filosofia de compra deve ser comprar apenas o que você precisa e pode pagar sem pedir emprestado externamente (leia cartões de crédito).