Como preparar uma declaração de liquidação de hipoteca?

Paulo Bruno Fernandes

• 3 min de leitura

Seguro Hipotecário Privado, PMI (custo estimado: 0,5% a 1,5% do valor do empréstimo a pagar antecipadamente no primeiro ano).

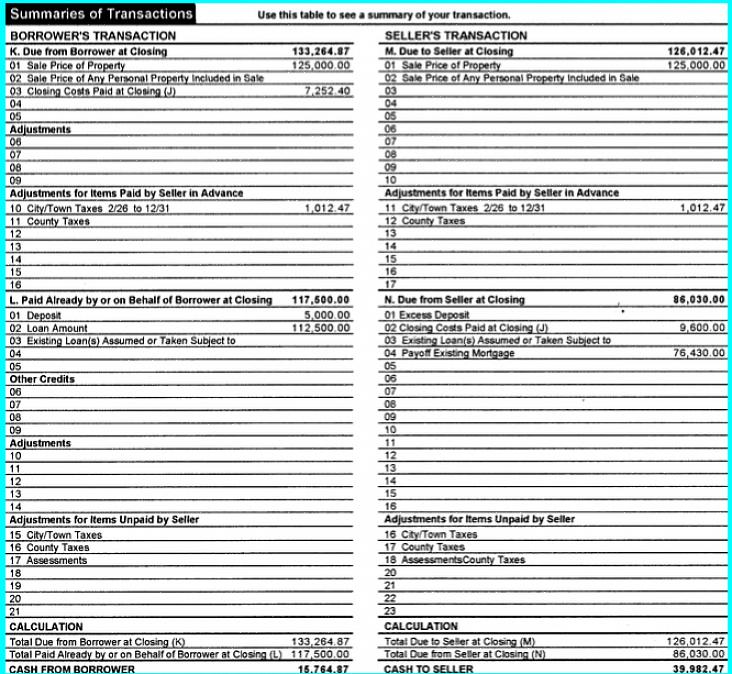

A liquidação da hipoteca ou o fechamento da hipoteca podem ser confusos porque várias pessoas, documentos e taxas estão envolvidos em sua preparação. Mas, com ampla familiaridade com o processo, a preparação de uma declaração de liquidação da hipoteca pode ser feita sem qualquer aborrecimento ou pressão dos componentes envolvidos e das legalidades que os acompanham. As pessoas associam os custos do título de liquidação com os encargos do empréstimo hipotecário e estes variam, por isso vale a pena procurar a melhor combinação. Aqui estão algumas etapas básicas na preparação para sua transação de hipoteca:

Obtenha cópias de seus relatórios de crédito recentes de todas as três agências nacionais de relatórios de crédito. Eles podem fornecer cópias gratuitas de seu relatório anual de crédito que você pode examinar, revisar e verificar se há discrepâncias ou erros.

Prepare todos os documentos comprovativos do pagamento do aluguel, hipoteca e contas. O credor pode solicitar cópias de seus extratos bancários ou cheques cancelados (por um período de 6 a 12 meses).

Colete outros documentos de que seu credor possa precisar. A maioria dos credores e corretores deseja um documento original, portanto, dê a ele pelo menos dois meses de tempo de preparação para produzir o seguinte:

Taxa de inscrição (custo estimado: 56€ a 220€, incluindo o custo do relatório de crédito de cada candidato)

Taxa de originação do empréstimo (custo estimado: 1% a 1,5% do valor do empréstimo)

Pontos (custo estimado: 0% a 3% do valor do empréstimo)

Taxa de avaliação (custo estimado: 220€ a 520€)

Taxas de inspeção residencial exigidas pelo credor (custos estimados: 130€ a 260€)

Juros pré-pagos (custo estimado: depende do montante do empréstimo, da taxa de juro e do número de dias em que os juros devem ser pagos; por exemplo, um empréstimo de 89600€ com juros de 6% por 15 dias, 220€; um empréstimo de 106000€ com 6% de juros por 15 dias, cerca de 270€)

Seguro Hipotecário Privado, PMI (custo estimado: 0,5% a 1,5% do valor do empréstimo a pagar antecipadamente no primeiro ano)

Seguro residencial (custo estimado: 220€ a 750€ dependendo do valor da casa e do valor da cobertura)

Taxa de determinação de inundação (custo estimado: 260€ a 2.090€ adicionado ao seguro residencial. Também pode depender do valor do imóvel e da localização).

Fundos de garantia (ou fundos de reserva) Alguns credores exigem que você reserve algum dinheiro em uma conta de fundo de garantia para pagar o seguro residencial, o seguro contra inundações (se necessário) e os impostos sobre a propriedade. Os credores usam esses fundos de custódia para garantir que esses itens sejam pagos em tempo hábil para proteger seus interesses em sua casa.

Seguro residencial (custo estimado: 220€ a 750€ dependendo do valor da casa e do valor da cobertura).

Prepare-se para provar sua renda ou fonte de dinheiro. Deposite o dinheiro que você usará em algum tipo de poupança ou conta de investimento. Deixe-o ali por dois a três meses enquanto a hipoteca está sendo processada para fins de documentação.

Como uma medida adicional, você pode compilar seus extratos de conta anteriores de suas outras contas, incluindo sua aposentadoria, poupança e contas correntes, anuidades, CDs e valores em dinheiro de suas apólices de seguro de vida. É importante estar preparado ao lidar com hipotecas e uma maneira infalível é reservar tempo para reunir esses documentos financeiros e jurídicos.

Comprar ou vender sua casa pode ser uma das decisões que mais mudam sua vida. Estar familiarizado e ciente dos itens envolvidos no processo imobiliário é essencial, e trabalhar com profissionais do setor imobiliário confiáveis e comunicativos é importante. Sinta-se à vontade para fazer perguntas sobre cobranças, taxas ou outras questões.