Sua pontuação FICO é uma pontuação de crédito desenvolvida pela Fair Issac Credit Organization que determina a probabilidade de um usuário pagar suas contas.

E o que considerar ao aplicar

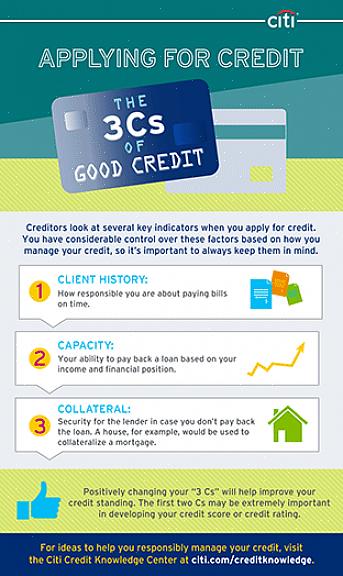

Os aplicativos de cartão de crédito são abundantes hoje em dia. Você pode encontrá-los em bancos, cooperativas de crédito, lojas de departamentos, supermercados e em sites. Com tantos cartões competindo pelo seu negócio, solicitar um cartão de crédito significa fazer mais do que apenas preencher o formulário e entregá-lo. Há algumas coisas que você deve saber antes de solicitar aquele cartão de crédito tão fabuloso. Assim como em uma entrevista de emprego, você vai querer dar o seu melhor. As empresas de cartão de crédito oferecerão as melhores ofertas aos candidatos que provarem ser responsáveis na vida.

Sua pontuação FICO. Este é um problema. Sua pontuação FICO é uma pontuação de crédito desenvolvida pela Fair Issac Credit Organization que determina a probabilidade de um usuário pagar suas contas. Quanto menor for sua pontuação FICO, maior será sua taxa de juros. Por que fazer isso com você mesmo? Obtenha sua pontuação o mais alta possível antes de enviar o formulário de cartão de crédito. Faça isso sendo um consumidor responsável. Pague pelo menos o mínimo das suas contas na data de vencimento, não envie muitos pedidos de crédito de uma só vez e mantenha a dívida dos cartões de crédito atuais o mais baixa possível.

Escolhendo um cartão de crédito. Esqueça a frase, 'Mendigos não podem escolher.' Quando se trata de escolher um cartão de crédito, você precisa encontrar um que funcione para você, e não o contrário. Não importa se você está solicitando um cartão normal, cartão seguro ou cartão premium, você precisa de um cartão de crédito que atenda aos seus melhores interesses.

Um fator importante na escolha do seu cartão de crédito é como ele será usado. Pretende pagar o saldo integralmente todos os meses? Procure um cartão sem anuidade e com um período de carência mais longo (para sua informação: um período de carência é o número de dias que você tem que pagar um saldo total antes que a taxa de juros seja adicionada). Se houver probabilidade de um saldo mensal em seu futuro e, em seguida, procure um cartão com uma taxa de juros mais baixa (essa taxa é comumente conhecida como APR ou taxa de porcentagem anual).

LEIA A FINA IMPRESSÃO! Familiarize-se com os termos de uma empresa de cartão de crédito antes de usar seu cartão. A taxa de juros é fixa ou varia? Quanto tempo de carência você tem antes de ocorrer um encargo financeiro? Quais são as taxas e penalidades do cartão? Entender esses detalhes leva um pouco de tempo, mas vale a pena cada minuto. A falta de compreensão das letras miúdas pode danificar sua pontuação FICO.

Para proteger sua pontuação FICO, verifique se todas as três empresas têm suas informações corretas.

Existem inúmeras calculadoras online que o ajudarão a determinar o que você realmente pode pagar. Cardweb.com tem uma calculadora fácil de usar para determinar quanto tempo você levará para pagar a dívida do cartão de crédito. Imagine este cenário: você está comprando tênis quando espia a academia doméstica dos seus sonhos. Custa 2240€ Sem dinheiro na carteira, puxa o plástico. Você justifica seu uso dizendo a si mesmo que obter um corpo em forma vale a taxa de juros de 17%. Você pode até estar pensando que não é grande coisa fazer apenas o pagamento mínimo a cada mês. Você pensa assim, hein?

Vamos inserir esses números usando a calculadora de pagamento de dívidas da Cardweb. Lembre-se de que a maioria das empresas de cartão de crédito exige um valor mínimo predeterminado todos os meses - geralmente de 2 a 4% do seu saldo atual. Aqui está o resumo: se você tem um saldo de cartão de crédito de 2240€ com uma taxa de juros de 17% e planeja pagar 2% da conta a cada mês (o pagamento mínimo permitido), então você vai demorar - você está sentado para isso um? - quase 33 anos para pagar. Você pagaria mais de 4480€ de juros! Não deixe que isso se torne o seu futuro. Use seus cartões de crédito com responsabilidade e moderação.

Cuidado:

As três empresas líderes em relatórios de crédito ao consumidor são Equifax, TransUnion e Experian. Para proteger sua pontuação FICO, verifique se todas as três empresas têm suas informações corretas.