Como compreender os mercados futuros de commodities?

Eduarda Nicole Rocha de Teixei

• 12 min de leitura

A troca ajusta os contratos em aberto (contratos de commodities em aberto no mercado) para refletir o ciclo de vida do contrato de futuros.

Futuros de commodities 101

Este artigo cobrirá os fundamentos da compreensão do mercado de commodities - para obter informações mais detalhadas, é uma boa ideia inscrever-se em alguns cursos de finanças online. A negociação de contratos futuros de commodities é altamente lucrativa e extremamente arriscada devido à alavancagem. Alavancagem é a capacidade de controlar uma grande quantidade de uma commodity por um investimento muito modesto. Esse investimento é chamado de margem. Discutiremos o papel e a função da margem em outra etapa.

Em primeiro lugar, examinaremos os componentes básicos dos mercados de futuros de commodities e do comércio e, em seguida, reuniremos tudo isso com um exemplo do ciclo de vida de um contrato de futuros de commodities.

Passo 1

Abaixo está uma lista de termos do setor de futuros que o ajudarão a entender este tutorial do mercado de futuros de commodities.

CFTC - Semelhante à SEC para mercados de valores mobiliários. O CFTC é o órgão regulador responsável pela supervisão das negociações e bolsas de futuros de commodities domésticas.

Hedger - O hedger é um usuário ou produtor de uma commodity específica que participa dos mercados futuros como hedge ou apólice de seguro para travar preços de vendas ou compras futuras da commodity subjacente. Aqui está uma explicação detalhada de hedge de commodities.

FCM - FCM é a sigla para Futures Commission Merchant. A FCM também é conhecida como corretora. O FCM cobra comissões de seus clientes pela aceitação e execução de ordens no pregão ou por meio de uma plataforma de negociação eletrônica. Apenas FCMs membros de compensação podem repassar negociações executadas para a câmara de compensação.

Marcado para o mercado - O valor monetário (capital de negociação aberta) de posições abertas que é calculado comparando os preços de negociação individuais com os preços de liquidação de fim de dia publicados pelas bolsas.

Juros em aberto - Juros em aberto é o número total de contratos futuros longos ou curtos não liquidados ou pendentes em qualquer mercadoria em um determinado momento. Um relatório detalhado de contratos em aberto divide os contratos em aberto por mercadoria e por mês. Uma vez que mais de 99% de todos os contratos futuros são compensados antes da entrega, aumentos nos contratos em aberto podem aumentar a liquidez do contrato.

Viva a voz - viva a voz é a troca verbal de lances e ofertas em um local designado e período de tempo diário. O viva-voz é o método mais comum de pregão nas bolsas mundiais de ações e commodities. Nas bolsas de mercadorias, o anel de negociação é chamado de "poço".

Ações de negociação aberta - Ações de negociação aberta são a marcação a valor de mercado das posições de futuros de commodities abertas em uma conta de negociação e são expressas como ganho ou perda.

Especulador - O especulador de futuros de commodities participa da negociação de contratos de futuros de commodities exclusivamente para obter lucro. Sem o especulador, os mercados futuros teriam muito pouca liquidez ou deixariam de existir.

Patrimônio líquido total - o patrimônio líquido total é a soma do saldo de caixa positivo ou negativo de uma conta de negociação e o ganho ou perda nas posições de contrato em aberto da conta nos mercados futuros.

Passo 2

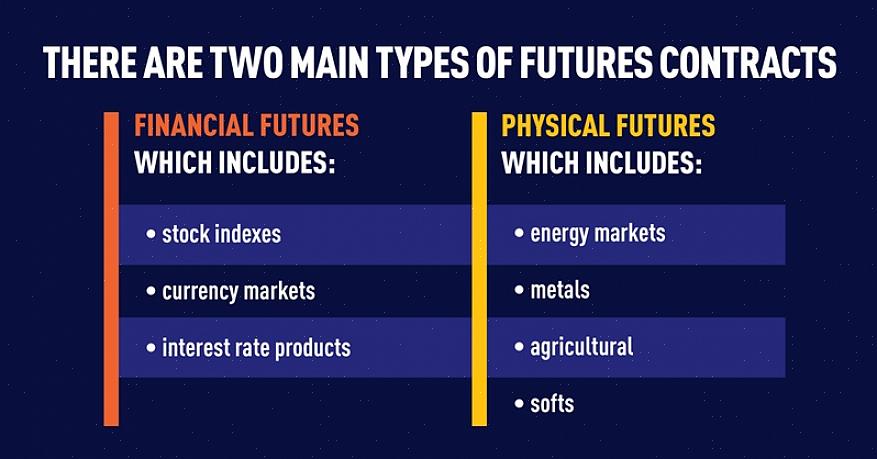

O que é um contrato futuro de commodities negociado em bolsa? Um contrato futuro de commodities, se mantido até a data de vencimento, é um acordo vinculativo (comércio) entre um comprador e um vendedor para comprar (receber) ou vender (fazer entrega) de uma quantidade específica de um grau específico de uma mercadoria a um preço específico em uma data futura.

Praticamente tudo o que é comumente produzido, cultivado, cultivado, extraído, manufaturado ou prontamente disponível que pode ser comprado ou vendido é uma mercadoria. Mas muito poucas commodities acabam sendo contratos futuros de commodities negociados em bolsa.

Cada contrato tem um tamanho padrão, meses de negociação, dia de vencimento, grau de entrega e local de entrega. Esses padrões são definidos pela bolsa onde os contratos são negociados.

Ao contrário das ações que têm um determinado número de ações em circulação disponíveis no mercado, os contratos de commodities têm um volume flutuante conhecido como contratos em aberto, que flutua com a criação ou liquidação de contratos de commodities abertos. Todos os contratos futuros de commodities são negociados na margem.

Etapa 3

O que é uma bolsa de futuros de commodities? Como entidade, uma bolsa de futuros de commodities é um local designado onde futuros de commodities e contratos de opções listados são negociados (executados) de acordo com as diretrizes estabelecidas pela bolsa e regidas pela CFTC. As negociações feitas em viva voz no estilo leilão são executadas no pregão da bolsa, nos "postos de negociação".

As negociações realizadas eletronicamente são executadas usando uma plataforma de negociação baseada em PC. As negociações de compradores e vendedores são combinadas eletronicamente por meio do sistema de negociação. Após o ponto de negociação, o ciclo de vida da posição reflete o de uma negociação em viva-voz até que a posição seja liquidada eletronicamente.

Devido à consolidação na Indústria de Futuros, restam apenas duas bolsas de futuros de commodities domésticas importantes na Europa: a Chicago Mercantile Exchange e suas subsidiárias; a Chicago Board of Trade (CBOT) e a New York Mercantile Exchange (NYMEX) e a ICE Futures US (formalmente conhecida como New York Board of Trade NYBOT). Ambas as bolsas têm negociação dupla, usando ambas as plataformas pregão de viva-voz e plataformas eletrônicas de negociação.

Passo 4

Qual é o papel econômico dos mercados futuros de commodities? São utilizados como apólice de seguro contra oscilações de preços. Isso é feito por usuários e produtores da commodity subjacente (hedgers) por meio de posições de hedge no mercado de futuros de commodities.

O hedger assume posições compradas (como uma compra) ou vendidas (como uma venda), em um número de contratos que é igual à quantidade de sua futura venda ou compra antecipada da mercadoria à vista subjacente.

Os contratos de futuros também são usados para gestão de risco e como ferramenta para descoberta de preços. Freqüentemente, os dados de preços mais precisos são os preços dos contratos negociados nas bolsas. Em mercados muito líquidos, os mercados de futuros de commodities também podem atuar como estabilizadores de preços.

Etapa 5

O que afeta os preços futuros de commodities? Nas economias de mercado livre, a oferta e a demanda são os principais capacitadores para o movimento dos preços. Quaisquer forças externas que afetam a oferta e a demanda eventualmente afetam os preços.

Política, economia, guerra, clima, atos de Deus e desastres podem afetar a oferta e a demanda. Qualquer combinação de dados relacionados a mudanças na oferta e demanda é usada por especuladores para prever tendências futuras no movimento de preços. Uma vez que o hedger usa os mercados futuros para travar ou proteger os preços, estabelecendo suas posições como uma imagem espelhada para uma compra ou venda futura, eles estão menos preocupados com as forças de oferta e demanda.

Etapa 6

O que é margem de futuros de commodities? A margem é um depósito sério exigido para posições tomadas nos mercados de futuros de commodities. O depósito de margem garante que haverá financiamento adequado para o número inicial de contratos negociados e manutenção financeira adequada do contrato futuro até que seja liquidado .

Em outras palavras, os depósitos de margem garantem que os participantes do mercado cumpram suas obrigações financeiras enquanto mantêm uma posição aberta. Os requisitos de margem são definidos pelas bolsas de futuros e normalmente variam entre 2 e 15% do valor do contrato de commodity subjacente. A quantidade varia de mercadoria para mercadoria.

Ao contrário dos requisitos de margem de estoque, que são definidos pelo Federal Reserve, as margens de futuros de commodities são definidas pelas bolsas individuais onde os contratos são negociados.

Existem basicamente dois tipos de requisitos de margem: margem inicial ou original e margem de manutenção ou variação. A exigência de margem inicial ou original é a troca obrigatória por depósito de contrato exigido para estabelecer uma posição em um determinado mercado de contratos futuros.

A Bolsa aumenta a quantidade de contratos em aberto (contratos de commodities em aberto no mercado para aquela commodity).

A troca define o valor, que varia de acordo com a mercadoria e a volatilidade do mercado subjacente. Quando uma nova posição é estabelecida, o negociador recebe uma "chamada de margem inicial" no valor necessário para estabelecer a posição.

A exigência de margem de manutenção ou variação é um valor menor ou igual à margem original. A diferença entre o requisito de margem inicial e o requisito de margem de variação é considerada uma zona passiva onde os fundos não são coletados nem pagos. O valor da margem de manutenção também é definido pela bolsa de mercadorias.

Uma vez que o patrimônio líquido total em uma conta cai abaixo do requisito de margem de manutenção, uma chamada de margem de manutenção é emitida no valor igual à diferença entre o patrimônio líquido total e o requisito de margem inicial. A chamada de margem traz a conta de volta a 100% do requisito de margem inicial. Abaixo está um exemplo simples de chamada de margem:

Inicial: 5000

Manutenção: 4000

Patrimônio líquido total: 2000

Chamada de margem: 3000

Como o patrimônio líquido total está abaixo do requisito de margem de manutenção, a conta recebe uma chamada de margem de manutenção de 3.000. O cálculo é 5.000 - 2.000 = 3.000.

Como as chamadas de margem são satisfeitas? Existem vários tipos de garantias que podem ser depositadas em uma conta de margem. O tipo de fundos permitidos varia de FCM para FCM, mas geralmente, dinheiro, algumas formas de títulos do governo como T-Bills, cartas de crédito e recibos de depósito são aceitáveis.

Uma chamada de margem inicial pode ser satisfeita liquidando uma negociação de futuros paga anteriormente ou com qualquer uma das formas aceitáveis de garantia mencionadas acima, mas as chamadas de margem de manutenção não.

As chamadas de margem de manutenção só podem ser atendidas por depósitos em dinheiro, vendas de títulos do governo ou liquidação de posições anteriormente pagas. T-Bills, cartas de crédito e recibos de depósito não são aceitáveis porque as chamadas de margem de manutenção são o resultado da ação do mercado. Se um corretor está perdendo dinheiro em uma posição, ele não pode dar à pessoa do outro lado da negociação uma letra do tipo T, então o dinheiro é o rei quando se trata de chamadas de margem de manutenção.

Etapa 8

O que é uma câmara de compensação e o que eles fazem? A câmara de compensação é uma entidade totalmente separada da bolsa à qual está associada. A descrição mais fácil para o papel da câmara de compensação é que ela atua como o comprador para todos os vendedores e como o vendedor para todos os compradores.

Além disso, a câmara de compensação atua diretamente com as firmas de compensação membros conhecidas como FCM's e sua bolsa associada diariamente para liquidar negociações; coletar, manter e desembolsar fundos de margem; supervisionar o processo de entrega; e relatar dados comerciais para a bolsa, bem como para o CFTC.

Dizer o que? entender como você pode vender algo que não possui. Como outros tipos de investimentos, os negociantes de commodities podem ganhar dinheiro quer mantenham uma posição longa (compra) ou uma posição curta (venda). Mas, ao contrário das ações, que exigem a propriedade das ações subjacentes, os vendedores de contratos futuros são tratados da mesma forma que os compradores, pois a exigência de margem é a mesma, independentemente de o comerciante comprar ou vender.

Quando um negociante assume uma posição comprada (compra), ele espera que o preço de mercado aumente e permita que ele obtenha lucro com a valorização do preço.

Quando os negociantes assumem uma posição vendida (short), eles estão antecipando uma queda no preço de mercado da mercadoria. Isso geraria lucro ao comprar o contrato de volta por um preço inferior ao que originalmente o vendeu.

Em outras palavras, desde que o preço de venda seja superior ao preço de compra, tanto o comprador quanto o vendedor podem obter lucro. Tudo depende do que o preço no mercado fez depois que a negociação foi executada.

Etapa 10

Qual é o processo de entrega? Com exceção de contratos futuros liquidados em dinheiro, como o índice S&P 500, os contratos futuros físicos, como café e ouro, são liquidados com a entrega da commodity subjacente, se o contrato futuro não for liquidado antes do vencimento. Mais de 99% dos compradores ou vendedores de contratos futuros nunca passam pelo processo de entrega fazendo ou recebendo a mercadoria subjacente.

Esses contratos são liquidados (compensados) antes do vencimento do contrato. Em outras palavras, o comprador liquida seu contrato vendendo e o vendedor liquida sua posição por meio de uma compra do mesmo contrato e mês. O termo para isso é referido como "plano" ou sem posição (exposição) nesse mercado.

Uma vez que um contrato futuro é um acordo vinculativo para entregar ou receber a mercadoria subjacente, todos os contratos que não são liquidados devem passar pelo processo de entrega. Embora os procedimentos de entrega possam variar de mercadoria para mercadoria e de troca para troca, alguns aspectos são consistentes.

Em primeiro lugar, os compradores e vendedores nunca acertam ou fazem a entrega da mercadoria. O papel de distribuidor e receptor é assumido pelo membro de compensação (FCM). O FCM atua como um intermediário entre a bolsa e o cliente do FCM.

A troca, por sua vez, é responsável por garantir o correto grau, quantidade, local de entrega sancionado e a devida adesão de todas as partes ao procedimento de entrega. A troca também estabelece os prazos adequados para cada etapa do processo de entrega.

O ciclo de vida de um contrato futuro de commodities:

O comerciante insere uma ordem de compra ou venda de um contrato específico.

A negociação é executada no pregão da bolsa por meio de viva voz ou eletronicamente em uma plataforma de negociação baseada em computador.

A Câmara de Compensação da Bolsa coleta a margem exigida do FCM, que subsequentemente coleta uma quantia mais alta do negociador por meio de uma chamada de margem inicial.

A negociação agora faz parte da posição aberta do trader. A Bolsa aumenta a quantidade de contratos em aberto (contratos de commodities em aberto no mercado para aquela commodity).

O comércio é então compensado ou liquidado.

A obrigação de margem do FCM é liberada pela Câmara de Compensação e o dinheiro da margem depositado é devolvido ao FCM. Há uma liberação correspondente da obrigação de margem do negociador.

O ganho de capital resultante na negociação é pago ao cliente, enquanto as perdas são deduzidas do depósito de margem em dinheiro em caixa. No caso de um déficit de conta onde as perdas excedem os fundos de margem depositados, o FCM cobra a diferença do negociador na forma de chamada de margem.

A troca ajusta os contratos em aberto (contratos de commodities em aberto no mercado) para refletir o ciclo de vida do contrato de futuros.

Esse processo é concluído centenas de milhares de vezes por dia. Se você quiser saber mais sobre o mercado de commodities, é uma boa ideia fazer alguns cursos online de finanças.

Rick Contrata está na gestão de operações de futuros de commodities há mais de 25 anos e é um ex- corretor de commodities registrado na Série 3.