A técnica da soma dos dígitos dos anos soma todo o número de anos da vida útil de um ativo.

O custo de depreciação é considerado uma perda de negócios porque indica um declínio no valor de equipamentos, propriedades comerciais e outros ativos relacionados. Esses são custos de negócios naturais e inevitáveis, porque os custos de depreciação são relativos ao tempo gasto na utilização de um determinado ativo de negócios. Porém, o empresário não precisa se preocupar, pois existem maneiras de calcular a depreciação. As técnicas são explicadas a seguir.

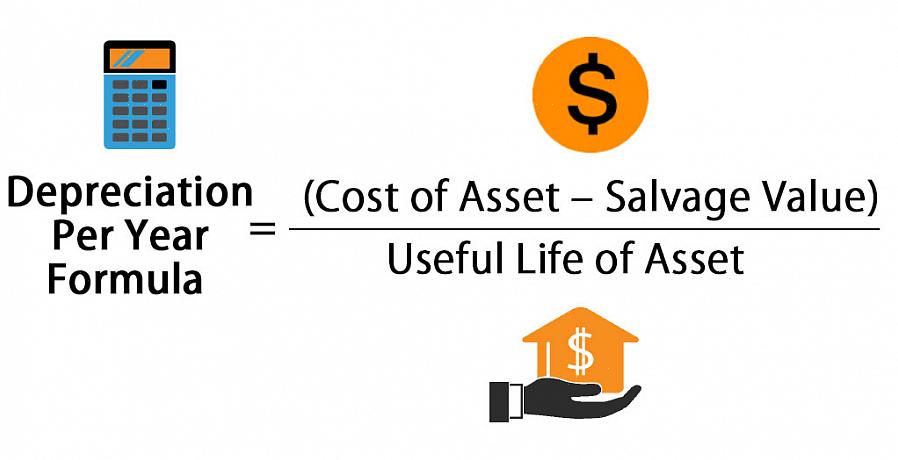

1. A técnica de depreciação em linha reta. Essa técnica é, de longe, o mais simples de todos os métodos de medição da depreciação. A fórmula para essa técnica é simplesmente dividir o custo ou o valor do item no momento da compra pela expectativa de vida. Por exemplo, o equipamento de escritório custa 740€ e a sua vida útil é de 5 anos. O cálculo seria de 740€ / 5 = 150€ Isso significa que o custo de depreciação anual seria de 150€

Técnica incluindo

No entanto, o cálculo seria diferente se houvesse um valor residual incluído. Um valor residual é um valor projetado de um ativo no final de sua vida útil. A fórmula para esta técnica incluindo um valor residual é o valor original do item quando foi comprado menos o valor residual. A diferença do valor será então dividida pela expectativa de vida. Olhando para trás, para o exemplo mencionado anteriormente, se incluirmos um valor residual de 38€, o cálculo seria o seguinte: (740€-38€) / 5 = 140€

Técnica de depreciação de saldo decrescente duplo

Ano Cálculo da depreciação do valor do ativo Custo da depreciação.

2. A técnica de depreciação de saldo decrescente duplo. Essa técnica utiliza um fator, o que significa que a depreciação é maior no início da vida útil dos bens. Por exemplo, como é onde essa técnica geralmente é aplicada, os carros mais novos se depreciam mais do que os carros mais antigos. O fator é a proporção do ativo que seria depreciado multiplicado por um acelerador. O acelerador mais comum é 200% do valor ou o dobro do seu valor. É apresentado um exemplo de tabela abaixo - usando como exemplo um software no valor de 370€ com esperança de vida de 3 anos. O fator é 2 (0,33) = 0,67

Cálculo de depreciação custo de depreciação

Cálculo da depreciação do valor do ativo do ano Cálculo da depreciação

1370500€ * 0,67250€

2250335€ * 0,67170€

3170224,45€ * 0,67110€

3. Técnica da soma dos dígitos dos anos. A técnica da soma dos dígitos dos anos soma todo o número de anos da vida útil de um ativo. Por exemplo, um ativo com expectativa de vida de 3 anos significaria 1 + 2 + 3 = 6. O número de anos da vida útil de um ativo seria então dividido pela soma acumulada dos dígitos. O quociente é então multiplicado pelo valor do ativo. É apresentado um exemplo de tabela - utilizando uma máquina de escritório no valor de 1120€ com vida útil de 4 anos (1 + 2 + 3 + 4 = 10).

Cálculo de dígitos do ano Cálculo de depreciação Custo de depreciação

1 40 = 0,401120€ * 0,40450€

2 30 = 0,301120€ * 0,30340€

3 20 = 0,201120€ * 0,20220€

4 10 = 0,101120€ * 0,10110€

O cálculo da depreciação é importante nas empresas não apenas porque ajuda as entidades comerciais a prever suas perdas, mas também como uma ferramenta para avaliar esses ativos comerciais. Muitos contadores, consultores e outros profissionais de negócios calculam a depreciação para fins de contabilidade, auditoria e avaliação.