Investir em títulos corporativos: saiba mais sobre títulos de investimento

Vicente Barbosa de Cruz

• 4 min de leitura

O que acontece, simplesmente, é que os juros pagos rendem mais juros, que por sua vez rendem mais juros, que por sua vez.

Descubra onde investir dinheiro

Embora títulos que rendem juros, como títulos corporativos, obrigações do tesouro e certificados de depósito sejam considerados uma estratégia de investimento para os ricos e sedentários, minha convicção é que eles pertencem a todos os bens em crescimento e, quanto mais cedo, melhor. O que ocorre é um efeito multiplicador que, ao longo do tempo, é quase fenomenal. O que acontece, simplesmente, é que os juros pagos rendem mais juros, que por sua vez rendem mais juros, que por sua vez... Acho que você entendeu.

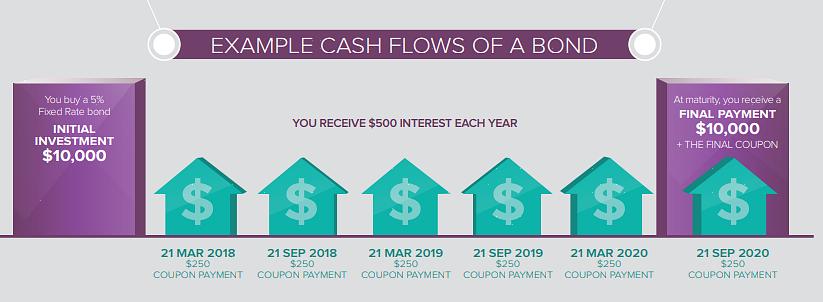

No longo prazo, os títulos corporativos são uma excelente forma de acumular um patrimônio, lenta mas seguramente.

No longo prazo, os títulos corporativos são uma excelente forma de acumular um patrimônio, lenta mas seguramente. No entanto, esses investimentos apresentam certos riscos, portanto, você deve ter cuidado ao buscar esse mercado. Ao selecionar títulos de investimento e decidir onde investir dinheiro, considere o seguinte:

Negocie com uma corretora, convencional ou na web, que oferece uma ampla seleção de títulos de propriedade da empresa ou controlados que podem ser adquiridos de suas listas geradas diariamente a um preço líquido para você. Isso é preferível a perseguir títulos no mercado aberto.

Negociar exclusivamente com títulos corporativos de grandes empresas públicas, preferencialmente aquelas listadas na Bolsa de Valores de Nova York (NYSE). Evite o mercado de títulos municipais (muni), apesar dos benefícios de evasão fiscal que eles oferecem e independentemente das altas classificações de certas emissões de títulos municipais. A probabilidade de que agências governamentais emissoras de títulos trabalhem lado a lado com tribunais e órgãos reguladores para prejudicar os detentores de títulos em tempos financeiros difíceis parece mais do que uma vaga possibilidade.

Selecione títulos com vencimento na faixa de dois a cinco anos. Embora possa receber juros um pouco mais baixos do que com títulos de prazo mais longo, você se protege de flutuações devido às mudanças nas taxas de juros. Além disso, ao manter seus títulos por um período relativamente curto até o vencimento total, você evita comercializá-los por meio de um corretor da bolsa, economizando uma comissão sobre a venda.

Evite fundos de títulos corporativos; eles não oferecem nada que você não possa fazer melhor. O benefício de "diversificação" de um fundo, mesmo em relação às pequenas compras de títulos, é mínimo se você escolher seus títulos com cuidado. Quanto ao debate sobre fundos de carga versus fundos sem carga, tenha certeza de que a carga está em algum lugar. O principal motivo pelo qual as corretoras preferem um fundo em vez de compras de títulos individuais é que a comissão por dólar investido é muito maior, às vezes até cinco vezes maior.

Tente selecionar títulos que podem ser adquiridos com desconto ou, no máximo, ao par. Se um prêmio deve ser pago pelo título, certifique-se de que seus termos contenham que ele não possa ser resgatado (pago) pela empresa emissora antecipadamente por um preço inferior ao seu preço de compra. Se você ignorar isso, pode experimentar que o rendimento para pagar seja muito menos favorável do que o rendimento previsto até o vencimento.

Apesar da minha disputa com os serviços de classificação, evite títulos com uma classificação S&P abaixo de BBB (conhecido como grau de investimento). A única exceção a essa regra pode ser um título classificado como BB + que, de outra forma, parece atender aos critérios de solidez. A vantagem particular é que, por não se qualificar como grau de investimento, ele é excluído de muitas carteiras e pode ser precificado para obter um rendimento desproporcionalmente maior. Com esta única exceção, no entanto, provavelmente vale a pena buscar as classificações BBB e A. No entanto, evite títulos classificados como AA e AAA, apenas porque sua percepção de segurança mais alta se traduz a um preço inflacionado e, correspondentemente, a um rendimento menor. A segurança extra representada por esses títulos de classificação mais elevada não justifica o preço extra que você paga por eles.

Avalie objetivamente o valor básico da corporação subjacente. Ela está em um setor favorecido? A empresa apresenta lucro regularmente? Os ativos da empresa excedem seus passivos? Há evidências de problemas atuais? Existem rumores de problemas futuros que possam afetar a capacidade de crédito da empresa? Lembre-se de que o investimento em títulos não é uma oportunidade que você busca. Em vez disso, você busca certeza.

Finalmente, à medida que seu portfólio de títulos cresce, não o ignore. Você deve revisar os títulos que mantém mensalmente para ter certeza de que cada um continua atendendo aos critérios que justificaram sua seleção inicial. Se os fatores mudarem de alguma forma para que um vínculo não seja mais satisfatório, ele deve ser descartado imediatamente.