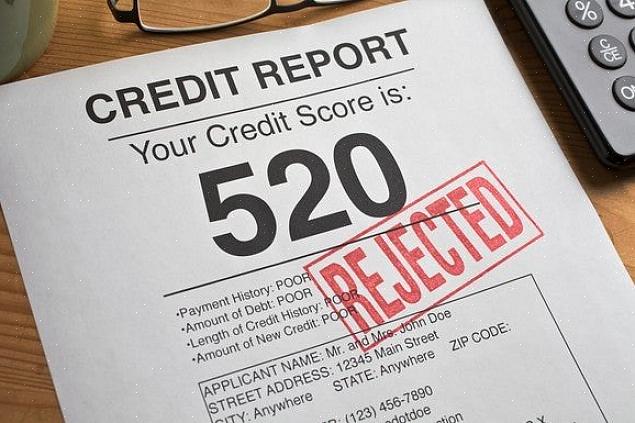

Um relatório de crédito é um resumo detalhado de seu histórico de crédito.

Crédito é definido como “uma estimativa, com base em negócios anteriores, da capacidade de uma pessoa ou organização de cumprir seus compromissos financeiros”. Se você nunca fez um empréstimo antes, não tem um histórico de crédito. Inicialmente, pode ser difícil para você garantir um empréstimo porque, sem um histórico de crédito, os credores não saberão se você é um pagador responsável ou um risco de crédito.

Estabeleça um bom crédito

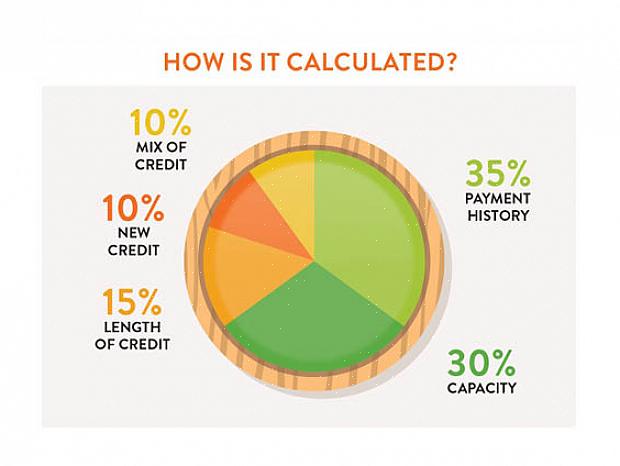

Um histórico de crédito é um resumo de seus empréstimos por vários anos. Um relatório de crédito é um resumo detalhado de seu histórico de crédito. E uma pontuação de crédito é um detalhamento das informações de seu relatório de crédito. Ele fornece um modelo que você pode seguir para estabelecer um bom crédito. Sua pontuação de crédito listará, em porcentagens, seu histórico de pagamento, os valores devidos, a duração de seu histórico de crédito, se você tem novo crédito e os tipos de crédito que usou.

Ele fornece um modelo que você pode seguir para estabelecer um bom crédito.

Existem maneiras de construir lentamente um novo crédito e aqui estão algumas delas.

Solicite um cartão de crédito. Como você está apenas começando a construir um histórico de crédito, um cartão de crédito será suficiente. Será melhor para você se você obtiver um cartão de crédito garantido emitido por um dos principais emissores do cartão. Um cartão de crédito garantido é aquele em que você dá um valor específico como pagamento antecipado. Por exemplo, você paga à empresa de crédito 750€, então, na verdade, você pode gastar até 750€ usando seu cartão de crédito. As despesas que você fez para as compras serão deduzidas automaticamente do seu pagamento adiantado.

Depois de estabelecer um histórico de crédito, você pode solicitar outro cartão de crédito. Certifique-se de estabelecer um bom crédito, mantendo seus pagamentos atualizados. As agências de crédito acompanharão seus pagamentos de crédito mensalmente por meio de seus credores. Será muito bom para o seu rating de crédito quando você liquida os pagamentos regularmente e dentro do prazo.

Para sua segurança, não sobrecarregue o seu cartão de crédito. Faça questão de deixar pelo menos 30 por cento do seu limite de crédito para o seu saldo de crédito. Quando você quer apenas navegar e não quer comprar nada quando vai às lojas, deixe seu cartão de crédito em casa para evitar que você use para compras por impulso.

Continue fazendo essas etapas para estabelecer um bom histórico de crédito e classificação de crédito por cerca de sete anos. Tanto quanto possível, guarde o seu primeiro cartão de crédito. É uma declaração de sua confiabilidade e merecimento de crédito.

Varie os tipos de crédito que você usará. Ao fazer um nome para si mesmo, use sua boa reputação de crédito para garantir um empréstimo bancário, uma hipoteca e, talvez, um empréstimo para um carro. Mas lembre-se de que você precisa pagar todas as suas contas em dia, então não faça uma farra de garantia de empréstimos. Baseie-se em sua capacidade de pagamento e seu histórico de crédito florescerá.

Verifique seu relatório de crédito e deixe-o ser seu indicador e guia para continuar a prosperar. Você pode obter um relatório anual gratuito em Annualcreditreport.com. Este é um site criado pelas três agências de crédito Experian, TransUnion e Equifax. Para saber mais sobre o estabelecimento de créditos e relatórios de crédito e outras notícias e informações ao consumidor, visite o Federal Trade Commission (FTC) website.

Estabelecer um novo crédito é fácil se você conhece as regras e as segue religiosamente. Sua boa reputação de crédito atrairá novas fontes de crédito. Considere isso como um dos sinais positivos de que sua empresa está cada vez mais bem-sucedida. Basta ter como prioridade manter sua boa pontuação de crédito.